1、分析师态度

本周策略分析师总体上对指数保持谨慎偏乐观。如国泰君安策略明确指出,“不要为了看空而看空,拉升未完待续”。

但更多的观点认为,震荡依旧是主格局。科创板、中报预增、高景气赛道是较为一致看好的方向。

2、追逐高景气

高景气赛道是中报业绩确定性的方向也是A股市场不变的“哲学”。

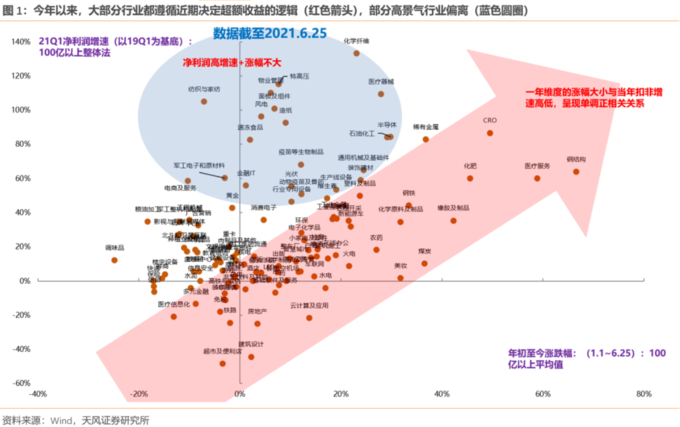

天风证券指出,今年市场的资金其实一直都在交易景气成长。

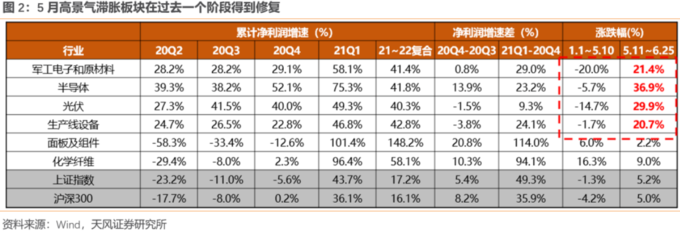

特别是过去两个月,在流动性预期修复的背景下,市场将成长风格演绎到极致化,先是景气度最确定的新能源车、医美、医药、次高端白酒,随后是此前景气度有分歧的半导体、军工、光伏、消费电子在最近一个多月也陆续补涨。

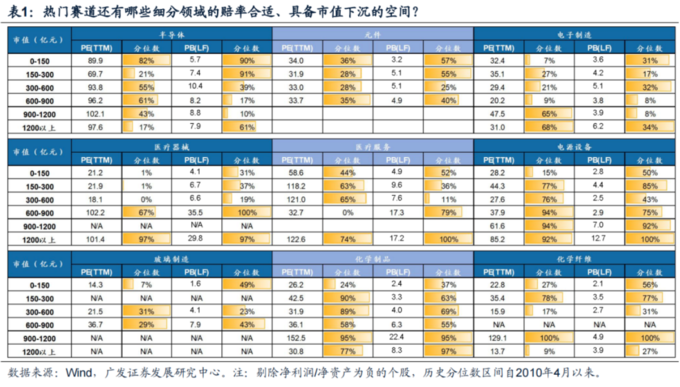

广发策略则指出,也可以从胜率和赔率的框架出发,去挖掘小盘成长。他们具备利率润具备提升空间的方向(价升量稳或长期成长性佳),兼顾赔率(估值的合理性)。主要集中在二级行业的元件、电子制造;医疗器械、医疗服务;电源设备;以及玻璃、化学制品和化纤等行业。

另外,安信策略团队也发现,当下A股配置逻辑转变为:成长性>近端盈利>确定性。

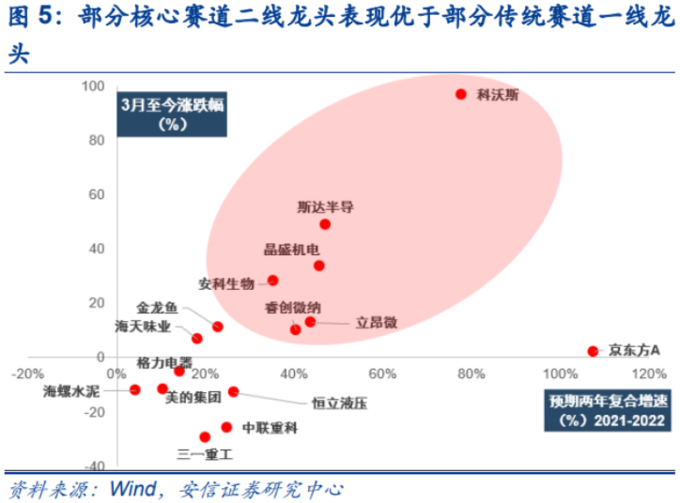

特别是3月以来,中证500(二线龙头)核心赛道表现优于沪深300(一线龙头)传统赛道;部分核心赛道二线龙头表现优于部分传统赛道一线龙头。

并对关注度高的几个重点板块,下半年的景气作了展望。

3、7月中报季

市场也开始进入7月中报季,中报预增的方向关注度极高。

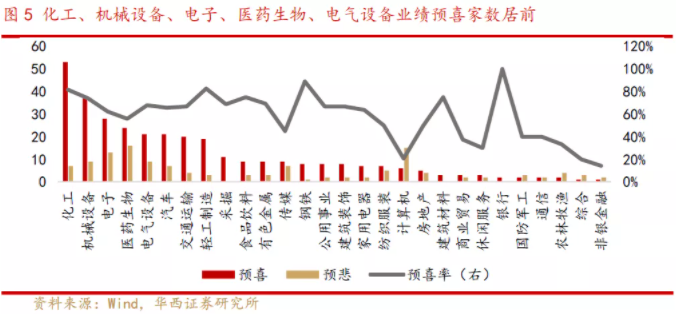

华西证券梳理发现,从中报预告来看,顺周期行业业绩预喜率居前,化工、机械设备、电子、医药生物、电气设备业绩预喜家数居前。截至6月26日,已有529家上市公司披露2021年中报业绩预告,业绩预喜家数(预增/略增/扭亏/续盈)329家,业绩预悲家数(预减/略减/首亏/续亏)130家。

国泰君安强调指出,别忘了科技成长也是中报盈利超预期的集中方向。科技成长内部高景气密度大,新能源(电动车)、医药(CRO/CDMO)、电子(AIOT/功率半导体/设备)等将成为中报超预期的密集方向。

另外,也有一部分声音担忧中报后,下半年的业绩或环比上半年下滑。

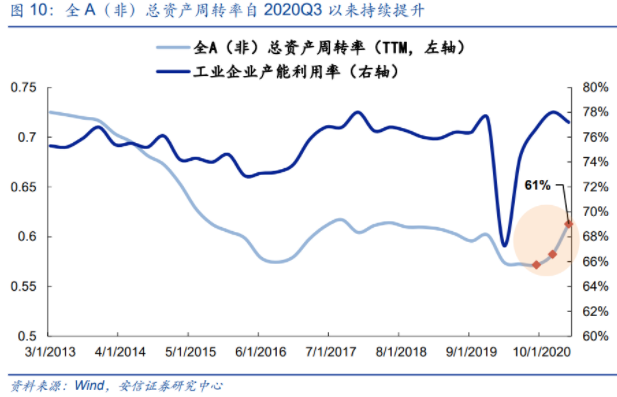

对于这个问题,安信策略研究发现,下半年A股基本面大概率好于市场预期,产能利用率(资产周转率)和ROE将成为核心支撑。

下半年A股基本面增长虽然较上半年增长有所下降,但下降幅度大概率好于市场预期,核心原因是本次通胀预期下企业库存管理较为理性,并未出现盲目补库和举债扩张。

此外,今年下半年产能利用率(资产周转率)和ROE将成为A股基本面的核心支撑,资产周转率的持续性上行将驱动ROE(TTM)进一步上行,这点与2016-2018年颇为类似,ROE的高位大概率是在明年上半年。

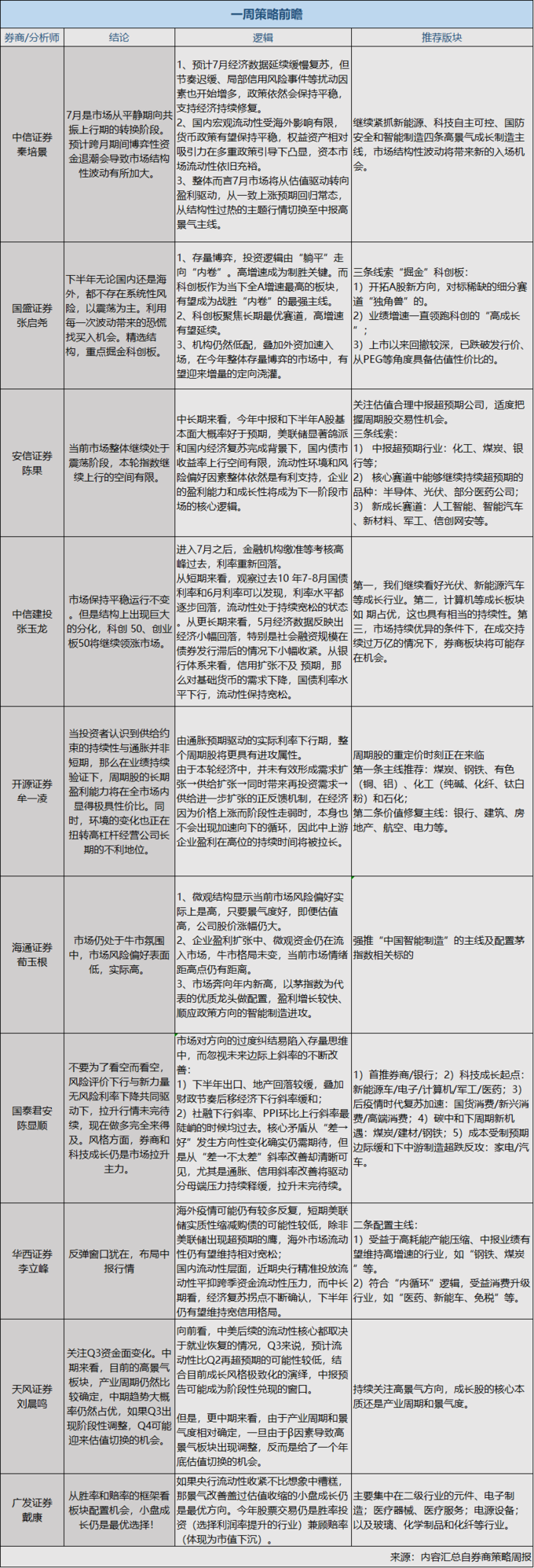

十大券商周策略观点整理如下: