1、分析师态度

本周策略分析师,基本都认为指数震荡依旧。聊的最多的是结构性的行情与景气赛道的调整规律。

2、热门赛道的交易有多拥挤?

6月份以来,市场共识逐渐向成长风格凝聚,高景气高成长的新能源产业链及电子(半导体)行业成为资金集中涌入的方向。但从换手率及成交额占比角度看,市场对于热门赛道交易是比较拥挤的。

华西策略指出,短期来看,交易结构的拥挤可能会导致热门赛道波动加剧,从中长期看,决定科技成长赛道的长期驱动力在于产业结构的变迁,核心抓手仍是企业盈利。

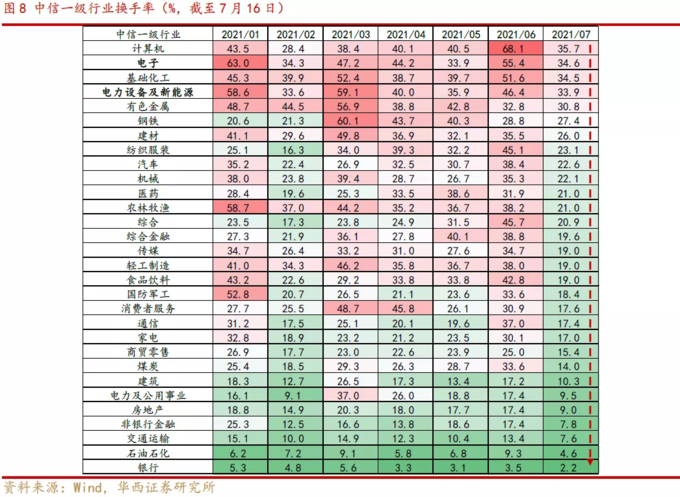

从换手率角度看,7月份(截至7/16),中信行业中,电子和电力设备及新能源换手率分别达34.6%和33.9%,6月至今两个行业换手率始终排名30个一级行业中的前四名。

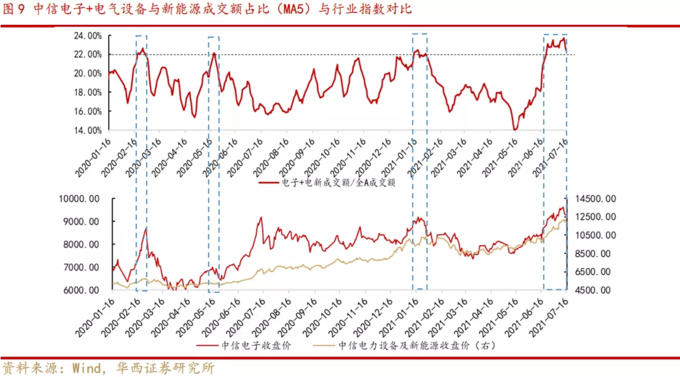

从成交额占比看,目前(截至7/16)中信电子+电力设备及新能源行业成交额占全部A股成交额占比达到22.39%,7月份最高曾达到23.71%。2020年至今,两个热门行业成交额占全A比超过22%的阶段共有4次:2020年2月、2020年5月、2021年5月和2021年6月至今(本次)。从后续行业指数表现看,当行业成交额占比位于阶段性高点后,行业指数常常表现为加速赶顶,这点在电子行业指数表现较明显。

3、景气赛道的调整有无规律可循?

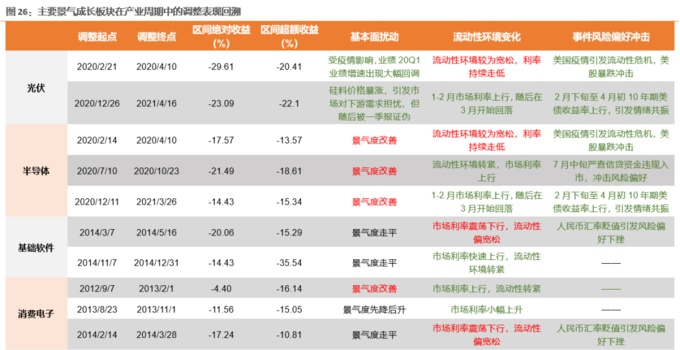

天风证券通过复盘7大成长赛道调整的因素、幅度、时间等要素来研究分析当下的新能源板块的高位震荡。

在2010年以来,国内经历了几轮比较显著科技产业周期:第一条是围绕智能手机主线的2G-3G-4G-5G产业周期,代表性的板块就是09-10年的消费电子,12-15年的消费电子、基础软件,19年以来的半导体、PCB;第二条是围绕能源结构转换的新能源产业周期,代表性板块是2019年以来的光伏和新能源汽车;第三条是“十四五”订单驱动、有自主可控逻辑支撑的军工电子强周期。在上述科技产业周期的支撑下,上述成长板块均在区间内获得显著的绝对收益和超额收益。

其发现,对于处在产业周期景气向上的行业,其股价的干扰主要来自于三个方面:业绩端——景气度向上过程中的波动、估值端——流动性收紧与事件冲击带来的风险偏好承压。

扰动因素中,基本面扰动最终会被证伪,这也是支撑景气成长在后续可以继续获得超额收益的重要原因。总结来说,在产业趋势良好、基本面没有扰动、流动性环境相对稳定的背景下,当前景气成长板块的压力来自于潜在的外部冲击以及交易层面。

短期内来看,换手率这个数据可以在一定程度上辅助我们衡量板块及热门赛道的交易情绪。仅以新能源车为例,2018年以来,新能源车换手率共有3次超过3%,当前为3.13%,连续5个交易日在3%之上:

1)2020/2/5-2020/3/2,区间含19个交易日,换手率维持在3%左右,新能源车板块最大涨幅14.2%,随后新能源车板块见顶回落; 2)2020/7/8-2020/7/17,区间含8个交易日,换手率维持在3%左右,新能源车板块最大涨幅7.9%,随后新能源车板块进入顶部区域; 3)2021/1/8-2020/1/15,区间含6个交易日,换手率维持在3%左右,新能源车板块最大涨幅2.6%,随后新能源车板块进入顶部区域。

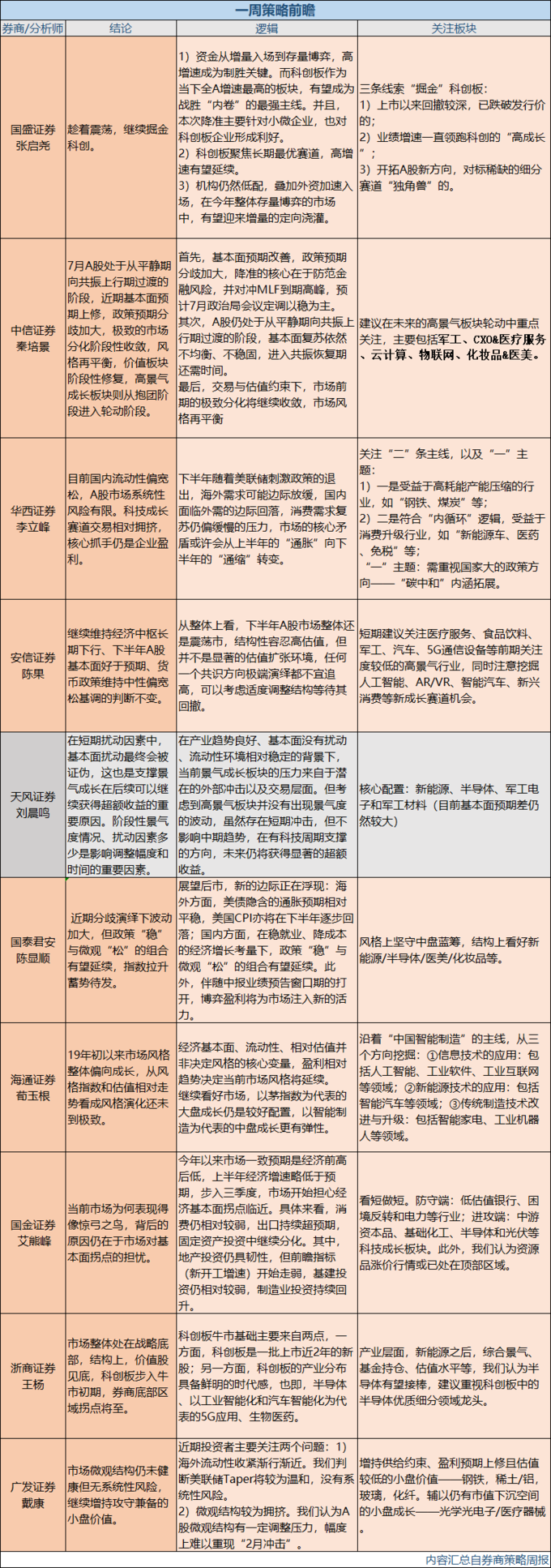

更多策略观点详见下表: