近期,光伏,新能源板块持续大涨,中证报采访储能业内人士,表示配套储能也正处于快速发展中。

其文章称,近几个月,国内单体规模最大的电网侧独立站房式电化学储能电站—宁德霞浦储能项目、国网时代华电大同300兆瓦/600兆瓦时储能项目先后开工,储能电池市场需求快速打开。

中关村储能产业技术联盟常务副理事长表示,为了配合我国风电、光伏高增长目标,储能配套已成刚需,在支持政策持续加码下,2025年新型储能装机规模最近5年复合增长率最保守估计也超过50%。

为什么发展储能?

核心还是为了平衡电力供需波动。

传统能源发电的持续性、新能源发电的不确定性和用电需求的间断性决定了电力供需波动持续存在,而储能可平抑电力供需波动。

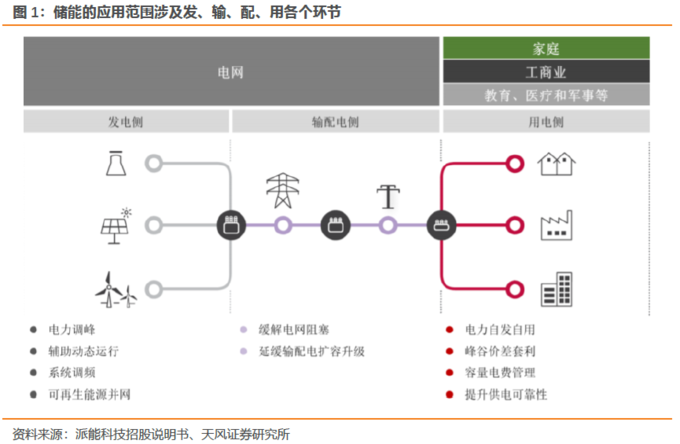

在我国能源转型大趋势下,储能的作用日益凸显,其应用范围涉及发、输、配、用各个环节。

在发电侧,储能的主要作用为辅助调频,使电源更具可控性,还能平抑新能源发电的波动性,减少能源浪费,从而促进新能源的消纳;

在电网侧,储能可缓解线路阻塞,有效降低网损成本;

在用电侧,储能系统可通过谷充峰放实现峰谷价差套利,以及削减用电尖峰,为大工业用户节省容量电费。

为解决各地频发的弃光弃风等新能源消纳问题,提高电网的安全性和可靠性,各地纷纷出台鼓励配套储能的措施,新能源发电侧配置储能大势所趋。

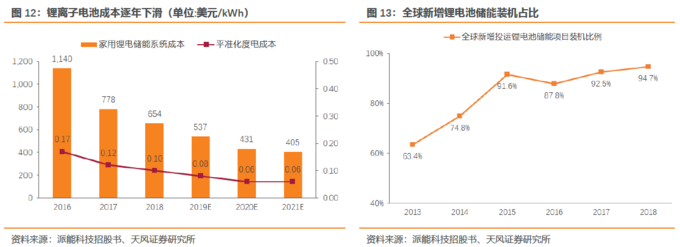

锂电成本下降助推全球电化学储能市场高速增长

储能技术以抽水蓄能和电化学储能为主。

2013-2019年,受益于锂电成本下降等因素,全球电化学储能装机从0.7GW增长至8.2GW,复合增速50.7%。

在中国市场,电化学储能装机从2013年的0.1GW增长至2019年的1.58GW,复合增速58.41%,中国的电化学储能产业正逐步迈入规模化阶段。

市场蓄势待发,2025年规模超千亿

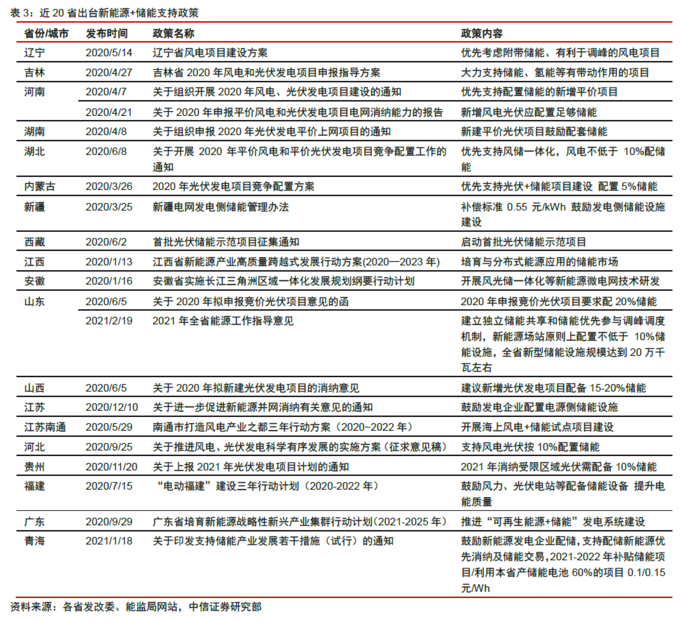

为实现“30·60”目标,新能源发电在我国的发电结构中的比例料将逐步提升。目前我国已有近20省出台新能源+储能配套的鼓励政策,政策环境向好。

根据CNESA数据,截至2020三季度,全球/中国储能累计装机总功率为186/33GW,而2020年全球/中国发电功率机组总并网功率为6,675/2,201GW,储能渗透率仅为2.8%/1.5%左右,仍有较大上升空间。

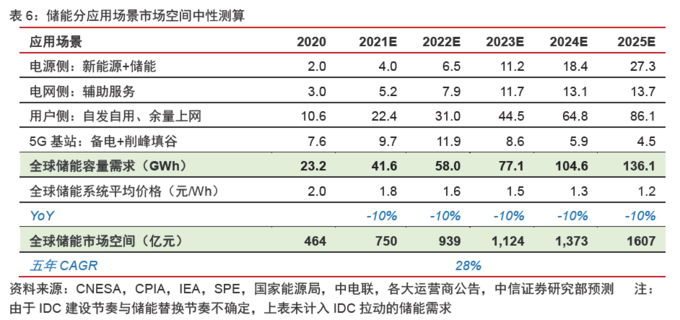

据中信证券测算,预计2025年全球储能需求中性情形下为136GWh,市场空间超千亿,5年复合增长率28%。

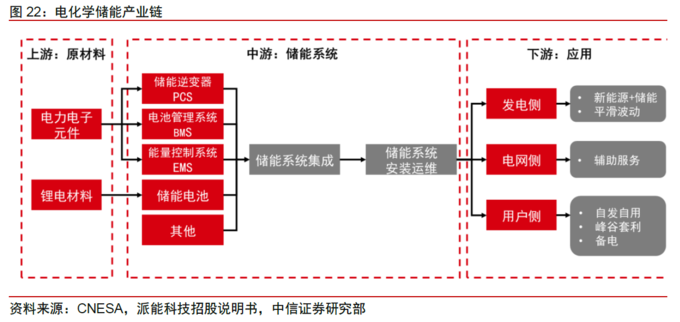

储能行业产业链

锂电池储能行业上游为电力电子元件与锂电材料等原材料,中游为储能系统及其集成、安装与运维,下游为应用端。

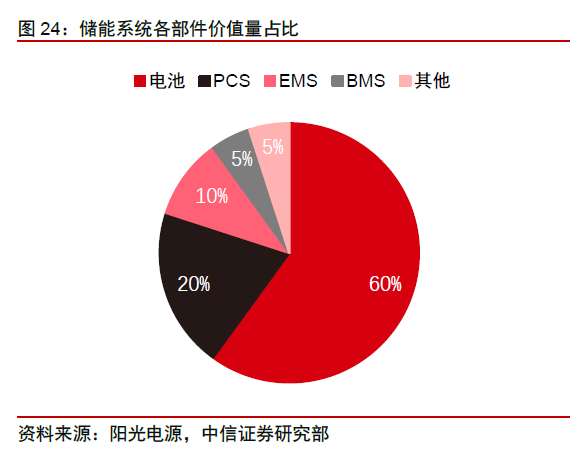

其中,储能系统主要由储能电池、储能逆变器(PCS)、电池管理系统(BMS)、能量控制系统(EMS)组成,价值量占比约为60%、20%、5%、10%。

换句话说,锂电池+逆变器就占了储能系统价值量的80%,或也正因为如此,中证报近日指出,伴随着新能源汽车和储能市场双双迎快速增长,带动电池需求大增,动力电池Twh(太瓦时)时代或将提前到来——据韩国锂电产业咨询机构SNE预估,2025年动力电池出货量将达到1160GWh,从而将实现GWh到TWh的跳跃。

相关公司

目前行业玩家包括电池企业、PCS企业、系统企业三类。

1)电池企业:一类是宁德时代、国轩高科、亿纬锂能、力神电池等动力锂电池企业;另一类是猛狮科技、圣阳能源等从铅酸电池储能切换到锂电池储能的企业。

2)PCS公司:一类是逆变器企业,利用同源技术切入到储能PCS环节,如阳光电源、固德威、上能电气等;一类是UPS电源企业,如科华恒盛、科士达等。

3)系统公司:一类是全环节整合的企业,例如比亚迪、中天科技、派能科技;另一类是电池或PCS企业延伸到系统环节的时代星云、阳光电源等。

中信证券表示,目前储能产业处于0到1爆发阶段,储能产业链中游制造的电池、逆变器等环节,类似电动车电池、热管理、电控等供应链,中国企业具有技术、成本、快速响应等优势,未来随着电化学储能需求的爆发,有望形成很强的全球竞争力。