1、分析师态度

本周策略分析师,基本都偏向积极乐观。聊的最多的是科创板牛市、成长期的高景气赛道,以及都在等待7月末的重磅会议对货币政策财政政策的定调。

2、科创牛市刚刚开始?

科创板持续火爆的行情越来越多的得到分析师的关注。

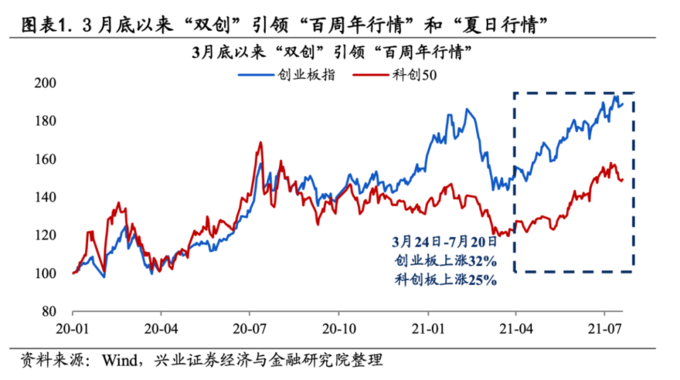

兴业策略复盘发现,3月底以来双创板块一直在引领整个A股行情。

其总结指出当时主要有四点驱动力:1)科创板相对业绩优异。2)回调后的科创板性价比凸显。3)3月底科创板的情绪触及冰点后反转回升。4)本轮行情前,科创板的机构持仓不拥挤,且迎来增量资金加配。

兴业策略进一步指出,双创板块的制度红利,是本轮“未来核心资产”长牛的压舱石。双创板块已经率先实施注册制且仍不断完善,IPO审查更加重视“科创”属性,落实“建制度、不干预、零容忍”。此外,科创板还放松了再融资、解禁减持,有望成为下半年行情催化。2023年7月科创板将逐步迎来3年期大股东解禁,潜在的资本运作值得关注。

强call科创板牛市较早的国盛策略团队也指出,科创、创业将继续引领成长行情。一是,从当前中报业绩预告情况来看,双创增速引领全A,也成为其连创新高的有力支撑。另一方面,从以公募为代表的市场资金配置情况来看,科创板、创业板也成为其加仓重点。二季度主动偏股类基金对创业板与科创板仓位分别环比提升6.6%和1.3%。其中,管理主动偏股类基金规模在100亿以上的基金经理(覆盖主动偏股规模67.5%),创业板与科创板仓位分别环比提升6.9%和1.1%。

浙商策略复盘2005年至2007年和2013年到2015年两轮牛市,分别对应重工业崛起和互联网+崛起,节奏上往往是从产品型公司驱动逐步为应用型公司驱动。其指出对应到科创板,以半导体材料和设备为代表的产品类已渐入佳境,仍处底部的芯片设计、工业软件、智能制造、企业互联等2B应用类蓄势待发。

这批公司以设备类(芯源微、中微公司、华峰测控、神工股份、华润微、利扬芯片、安集科技等)或周期性(明微电子、晶丰明源等)细分领域为主,设计类公司(乐鑫科技、芯海科技、思瑞浦等)较少。

就应用类方向,5G科技进步带来的万物互联,浙商策略认为本轮应用端崛起中2B是关键方向,结合科创板中产业分布,工业软件、智能制造、企业互联以及偏上游的芯片设计是代表性细分领域。

3、还有哪些发散的方向?

高景气赛道依旧是本周讨论的热点。

安信策略指出,成长会继续成为市场中期主线。

主要有三大逻辑:①经济增长中枢长期下行:成长性稀缺;②中性偏松的货币政策基调:流动性利于成长风格;③成长赛道逻辑不被证伪:风格切换难以发生当前依然成立。

从短期来看,行业高景气和基金配置方向的调整使得新能源、半导体等热门赛道持续维持强势,未来成长股行情有望向军工、券商等高景气的前期滞涨板块和汽车等近期出现边际改善的行业扩散,市场中期仍有望进一步向中小盘延伸。

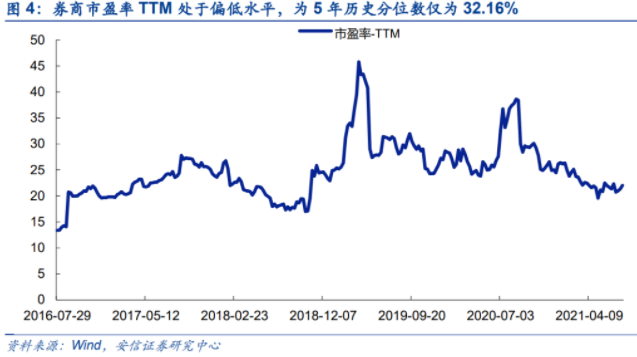

的确军工、券商两个景气方向得到了多家券商提及。安信策略特别指出,券商当前较低的估值水平和向好的基本面出现了显著背离,前期较大的跌幅和较低的机构配置仓位使得券商后续易涨难跌,同时后续流动性宽松预期和地产趋严的政策导向也可能为券商行情带来催化。

券商股存在阶段表现的基础。一是,基本面向好,中报超预期;二是,当前估值处于偏低水平;三是,前期跌幅大,机构配置低;四是,流动性宽松预期,地产趋严政策导向。

但需要强调的是,从过去的行情特征来看,过去几年的券商行情往往呈现短期爆发力强,但持续性弱,且伴有一定回撤的特征,使得券商股的持股体验并不算好。

更多详细的分析师周策略观点如下: