7月30日,储能题材掀涨停潮,上能电气连续3日20涨停,7天涨幅154%,另外盛弘股份、科士达、四方股份、科华数据等多股涨停。

催化上,除了受光伏推动、储能发展指导意见公布外,28日盘后,国家发改委发布关于进一步完善分时电价机制的通知。

用户侧储能迎来机遇

29日,国家发改委发布关于进一步完善分时电价机制的通知:

通知要求,合理确定峰谷电价价差,上年或当年预计最大系统峰谷差率超过40%的地方,峰谷电价价差原则上不低于4:1;其他地方原则上不低于3:1。各地要结合实际情况在峰谷电价的基础上推行尖峰电价机制。

国盛证券认为,峰谷电价价差拉大,或将提升储能削峰填谷经济性,从而激发用户侧储能能装机需求,在每天充放电一次的背景下,预计用户侧储能项目的投资回报期仅需5.14年。

中金也指出,为未来大比例提升新能源装机扫清障碍,预计全球储能装机2021~2025年化增长率将达到117.7%。

储能发展指导意见印发、十倍增长空间蓄势待发

在此之前,发改委、国家能源局刚刚在23日发布关于加快推动新型储能发展的指导意见,提出到2025年新型储能装机规模达30GW以上,未来五年将实现新型储能从商业化初期向规模化转变,到2030年实现新型储能全面市场化发展。

数据显示,截止2020年中国新型储能累计装机3.27GW,这也意味着十四五期间新型储能装机规模将增长近10倍。

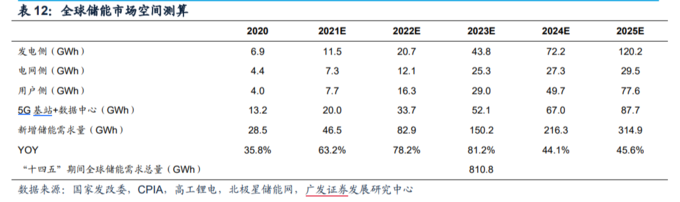

对此,广发证券认为,储能电池和储能变流器占总成本比重约60%和15%,作为价值量最大、技术壁垒最高的核心环节,有望率先受益于储能需求的快速增长。预计2025年全球电化学储能需求量达315GWh,发电侧与用户侧及基站与数据中心的通信储能将贡献主要增量。

为何要发展储能?抑制新能源供需波动

2020年9月,习近平主席在第75届联合国大会上提出中国将力争在2030年前实现碳排放达峰、2060年前实现碳中和的目标。

以风电、光伏等新能源作为主力的新型电力系统与过往以火电作为主力的传统电力系统,在出力特性、调节性能等方面有着本质的不同,从可控的火电到不可控的风、光,叠加需求侧气温敏感型用户负荷的增长,系统的峰谷、季节性差异不断扩大。

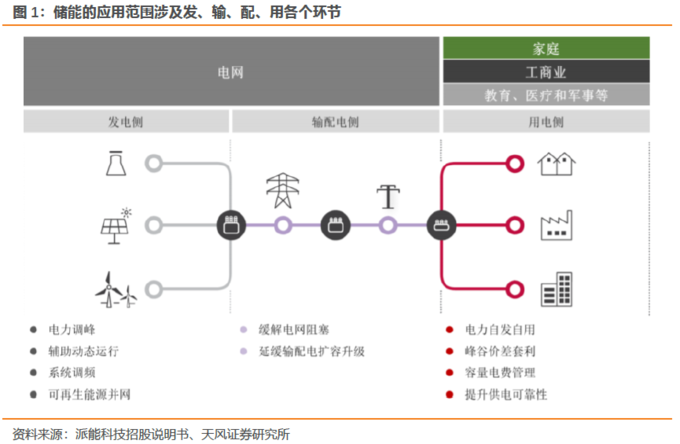

传统能源发电的持续性、新能源发电的不确定性和用电需求的间断性决定了电力供需波动持续存在,而储能可平抑电力供需波动。

哪些方向可以关注?

近期爆发的逆变器就是储能重要受益之一,其占储能成本的15%。另外东北证券认为,相比于电化学储能主要针对日内、高频的波动,氢储能则主要用于季节性或跨地区的能量转移。长期来看,氢储能有望与抽水蓄能、电化学储能一道,共同成为未来电力系统的重要组成部分。

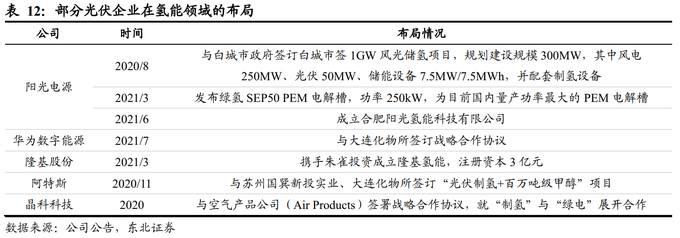

目前,氢能产业链的参与者包括工业气体公司、石化/煤化企业、整车厂商、专业氢能设备厂商等。整体上看海外企业在氢能领域起步较早,国内企业近年来亦开始加速布局,双方在技术、市场等方面的合作正日益深入。光伏与氢能的结合具有广阔的发展前景,光伏制氢有望在各类场景中得到更为广泛的应用,部分光伏企业在氢能领域已有不少积极的尝试。

不过分析也指出,氢储能目前各环节产业化程度较低,规模化发展尚需时日。