从巨亏400亿到扭亏为盈,暂停上市15个月后,*ST盐湖终于要回来了!

7月30日晚间,*ST盐湖发布公告称,深交所已决定公司股票自2021年8月10日起恢复上市,股票简称将由“*ST盐湖”变更为“盐湖股份”。

值得一提的是,中信证券在最新研报中给到公司1800亿元的估值,对应目标价33元。按照公司停牌前一交易日的收盘价8.84元计算,*ST盐湖距中信证券给出的目标价有273%的上涨空间。除了赣锋锂业、天齐锂业,A股或将诞生另一个千亿级别市值的碳酸锂矿业巨头。

受此影响,盐湖提锂板块今天一度大涨,科大制造二连板、西藏珠峰、久吾高科、津膜科技等纷纷强势走高。

昔日的“亏损王”

*ST盐湖,1997年在深交所上市,是青海省最大的国企,公司氯化钾产能在国内总产能中占比近六成,是国内最大的生产商,素有“钾肥之王”的美誉。

资料显示,公司在2017年、2018年分别亏损41.6亿元、34.5亿元,在2019年更是以巨亏458.6亿元的金额坐上了当年A股亏损王的位置。

也正因为如此,2019年4月,公司被实施退市风险警示,并由“盐湖股份”变更为“*ST盐湖”。

2020年5月22日,因2017年至2019年三个会计年度经审计的净利润连续为负值,根据相关规定,*ST盐湖股票暂停上市。停牌前最后交易日为2020年4月29日,*ST盐湖股价定格在8.84元/股,总市值为480亿元,自此开始停牌,距今已有15个月。

据公司公告,造成*ST盐湖连续巨亏的原因是由于想在青海察尔汗盐湖发展金属镁一体化项目,但投入多年却由于种种原因没有产出,从而造成了巨额资产减值。换言之,导致*ST盐湖巨亏的主要是金属镁和化工业务,而非其主营的钾肥业务。

赶上风口,业绩扭亏为盈

两年前还是亏损王,如今仅半年公司就大赚20多亿。

3月31日,*ST盐湖发布2020年年报,公司2020年实现归母净利润20.4亿元,比上年增长104.45%,大幅实现扭亏为盈。

7月7日,*ST盐湖发布2021年半年度业绩预告,预计公司将实现净利润20亿元-22亿元,几乎相当于去年全年的净利润,同比大幅增长44.69%-59.15%。

*ST盐湖对此称,2019年以来,*ST盐湖通过重整,保留了钾、锂两大核心业务,实现轻装上阵,盈利能力全面恢复。

*ST盐湖业务分为钾肥和锂盐两大板块,而这两个板块今年以来都涨价明显,尤其是锂盐。

年初以来,受全球新冠疫情及通胀等因素影响,全球农产品价格上行,推动农药、化肥等农资产品需求,钾肥的价格也因此迎来大涨,数据显示,自今年1月以来钾肥价格大幅上涨,已经突破了近7年来的价格底部区间,由1月的2000元/吨上涨到近期的3500元/吨。

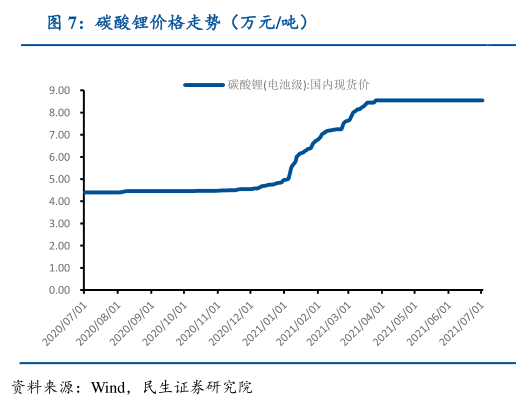

受益于新能源汽车产业的迅速发展及政策面的支持,盐湖提锂产业正迎来发展拐点,碳酸锂价格也是不断上涨,自去年四季度以来,锂价节节攀升,电池级碳酸锂价格则从去年低点3.8万元/吨涨到了目前平均9万元/吨,涨幅达到了130%。

*ST盐湖旗下的碳酸锂产能也在不断增加,*ST盐湖子公司蓝科锂业拥有1万吨/年碳酸锂产能,新建的2万吨项目部分装置已投入运行,与现有1万吨/年碳酸锂车间进行融合生产。2018年到2020年三年间,*ST盐湖碳酸锂销量保持在1.1万吨水平,是国内出货量最高的盐湖提锂企业。

随着碳酸锂销售价格的上涨,蓝科锂业2021年仅一季度就已经实现利润总额8265.06万元。

复牌后能涨2.7倍?

数据显示,年初以来盐湖提锂板块概念股大涨,西藏矿业、藏格控股、西藏城投等涨幅超2倍,科达制造、久吾高科、西藏珠峰等多股涨超100%。

中信证券指出,2021年料将成为国内盐湖提锂产业发展的拐点之年,盐湖提锂路线低成本,低碳绿色和一体化的优势使其具备更强的成长性和更高的确定性。

同时,中信证券还给到盐湖股份1800亿元的估值,对应目标价33元。

具体来看,盐湖股份氯化钾年产能为500万吨,在国内总产能中占比近六成,是国内最大生产商,2020年产量达552万吨。控股子公司蓝科锂业1万吨产能已满产,2万吨产能投产在即,子公司青海盐湖比亚迪3万吨产能已完成前期工作,未来产能有望增至6万吨,将跃居行业龙头。中信证券预测公司2021/22/23年归母净利润分别达到54.3/69.9/72.0亿元,公司钾肥资产对应估值约1000亿,盐湖提锂估值800亿元,估计公司总市值1800亿元,对应目标价33元。