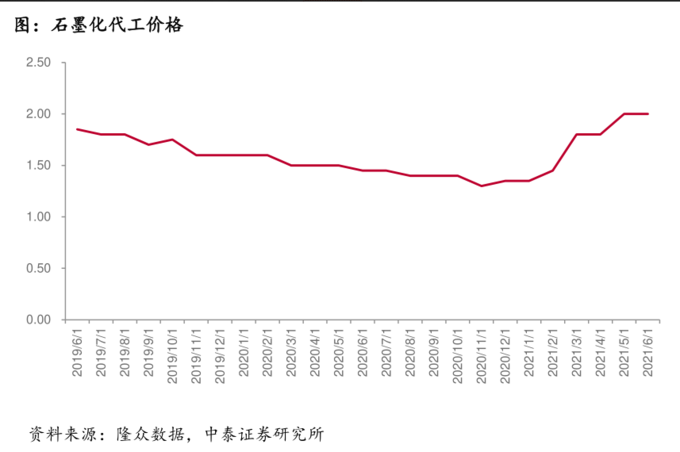

据行业媒体鑫椤资讯,自去年第四季度起,国内负极材料石墨化市场就显露紧张势头,头部大厂带头在市场上锁定产能,接着价格就开始上行,截止到目前,国内石墨化代工价格已经累计上涨了70%左右。

简单解释一下石墨化代工,一般来说,制备人造石墨需要经过“破碎、造粒、石墨化、筛分”四个大工序和十余个小工序,其中造粒和石墨化两个环节都有很高的技术壁垒。囿于技术、资金投入、环保成本等因素,国内负极材料企业往往会选择代工,代工价格大幅上涨,反应了对负极材料石墨的旺盛需求。

什么是石墨?

锂离子电池,主要可以分为正极材料、负极材料、电解液和隔膜四大块。

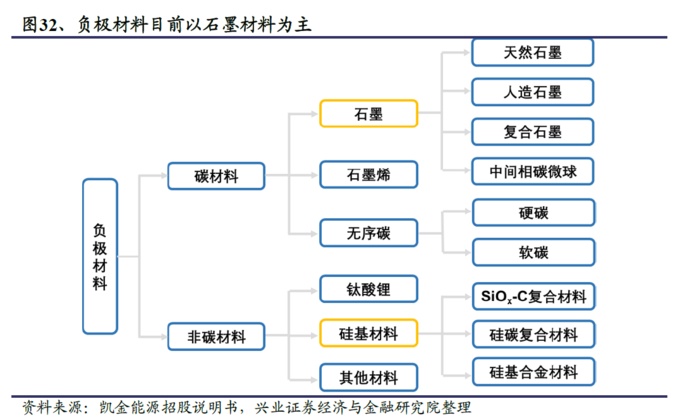

其中,负极材料约占锂电池完全成本的7%,占原材料成本约10-12%。而石墨材料凭借较高的稳定性和较低的成本,同时与正极、电解液具有良好的相容性等性能,是目前主要的负极材料。

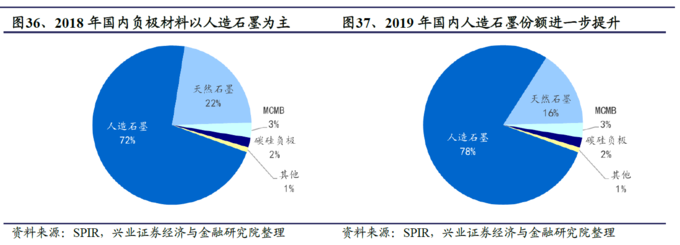

在负极材料的选择中,人造石墨虽然成本较天然石墨更高,但其凭借出色的性能、与正极材料及电解液更好的匹配在动力电池中占据绝对主流;2020年人造石墨出货量达到30.6万吨,占负极材料总出货量的84%。

顺带再给大家科普一个小知识点,平时我们称呼锂电池的名字时,因为负极大家普遍用的都是石墨,所以我们其实都是以正极材料来称呼的,比如正极用的是钴酸锂,就叫钴酸锂电池,即手机里的那种电池;正极用的是三元锂、磷酸铁锂,那就叫三元电池,磷酸铁锂电池,是电动汽车里用的比较多的。

为什么石墨化代工会持续涨价?

主要是以下几点原因:

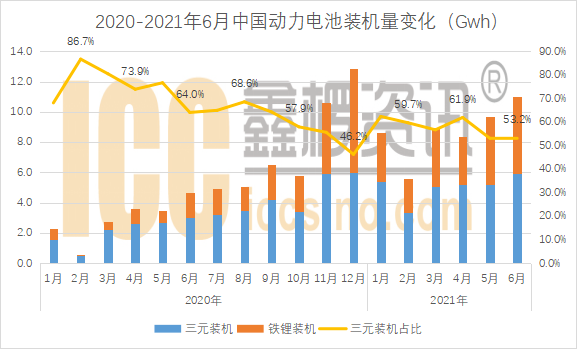

1)锂电池市场持续向好,上半年动力电池装机同比增长200%。

2021年6月,我国动力电池装车量共计11.1GWh,同比上升136.2%。1-6月,我国动力电池装车量累计52.5GWh,同比累计上升200.3%。

2021年不仅国内动力电池市场高歌猛进,海外动力电池需求市场同样不弱,据鑫椤资讯预测,今年仅欧洲新能源汽车产量就有望突破230万辆,全球新能源汽车销售量有望达到580万辆。

2)2021年上半年锂电负极产量同比增长138.5%

据鑫椤资讯统计,2021年1-6月国内17家锂电负极材料企业产量为30.89万吨,同比增长138%。

从1-6月各月产量同比变化也能明显看出每个月都有一倍以上的增长,负极产量的大幅增长意味着对石墨化代工需求的同步增长。

3)负极石墨化新增产能有限项目建设周期长

据鑫椤资讯统计,2020年国内负极石墨化产能69.5万吨,受前两年负极石墨化产能阶段性过剩,且价格低位影响,负极石墨化产能在2020年增量几乎可以忽略。

另外,负极石墨化项目属于高耗能行业,审批周期长,建设周期也相对较长,因此,进入2021年国内负极石墨化产能抢夺进入白热化状态,大厂采购石墨化代工厂蹲点历史重演,得石墨化产能者得负极市场份额。

4)石墨化聚集地内蒙古限电频繁供应雪上加霜

国内锂电负极材料石墨化代工主要集中下内蒙古,四川,山西,云南等地,内蒙古是主要聚集地,但是内蒙古能耗双控政策下,负极石墨化代工企业作为能耗大户,也就成为被“关爱”对象。

预计紧张维持到明年三季度

今年以来,尤其4月份前后石墨化代工厂部分厂家电力供应下滑15-30%不等;五六月份情况略有好转,但是7月再次收紧,乌兰察布地区石墨化电力供应再次降低,石墨化代工产能负荷降低在10%左右。

据鑫椤资讯分析,目前已经有不少石墨化扩建在规划中或者已经积极推进建设,但从今年来看,整个下半年很难有大量产能投放,缓解目前的供应缺口,具备一定规模的产能释放预计从明年才能陆续开始,预计2021年国内负极产量将突破70万吨,明年将迈过百万吨产量大关。因此,预计明年前三季度石墨化价格都难以明显回落。

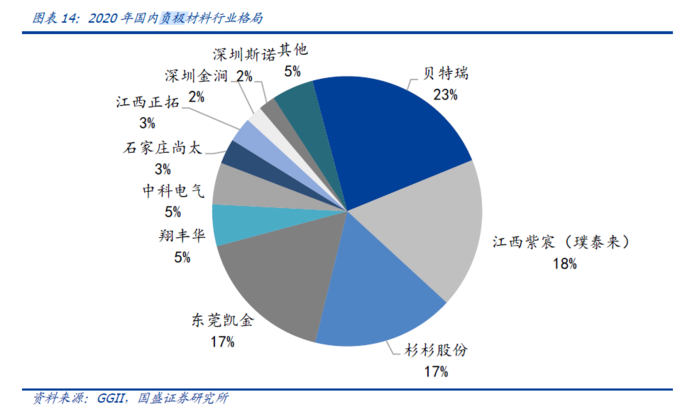

需求旺盛,“四大多小”市场格局基本形成

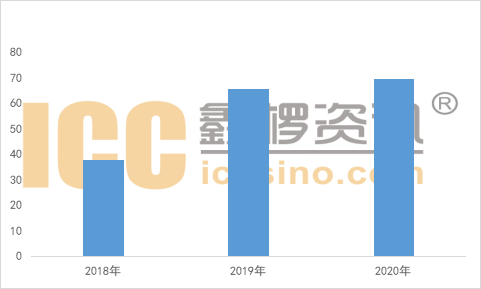

根据ICC鑫椤资讯统计,2020年中国石墨负极材料出货量为46万吨,海外出货量为8万吨,全球合计为54万吨。华鑫证券测算到2030年全球石墨负极材料需求量为522万吨,年均复合增速为25.48%。

行业格局方面,2020年国内负极行业集中度持续提升,“四大多小”格局逐步稳固。

其中,“四大”为贝特瑞、璞泰来、杉杉股份、东莞凯金,市占率分别为23%/18%/17%/17%,CR4从2019年的70%增长至2020年的75%,“多小”以中科电气、翔丰华为首,但随着“四大”不断扩张,“多小”的市场空间被进一步压缩。