8月5日,此前长期疲软的地产股出现异动,泛海控股、大港股份涨停,荣安地产一度封板,保利地产涨幅一度扩大至8%。

直接消息催化上,保利地产8月4日公告,保利集团4日增持公司0.0042%股份,拟在未来6个月内继续增持公司不超过总股本2%。

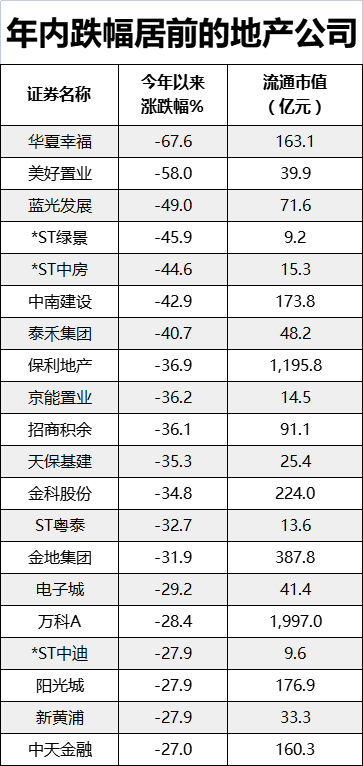

行业公司今年以来普遍大跌

自2020年下半年起,为防止较为充裕的流动性涌入房地产市场,监管层出台了一系列精准调控措施,包括试点房企“三道红线”负债管理,银行业金融机构房地产贷款集中管理等。

此背景下,地产上市公司自年初以来表现普遍较为颓势,在申万一级地产行业中,共有101只个股录得负收益,占比超过73%,其中跌幅超过30%的有14只,超过10%的有66只。

地产悲观情绪或过度发酵

光大证券则认为,政策高压和精准调控下,A股地产悲观情绪已过度发酵

从历史上看,类似的增持曾经在2008、2014、2015年出现,而这些时期均是公司估值低位。

中信证券表示,实控人和高管发布增持计划往往在暗示公司股价在中周期来看已经严重偏离公司实际价值,公司当前经营稳定,业绩可期,股息率处于较高水平,根据CRIC披露的排行榜,2021年1-7月,保利地产实现销售额3272.1亿元,同比增长19.8%。

其表示房地产行业正在迎来行业盈利能力的低点、信用风险的高点。如果行业能够持续出清,则意味着公司未来市场份额的提升,而销售及结算规模的增长将对冲盈利能力的下行,公司有望保持相对稳定的经营业绩。

申万宏源认为,16-20年,公司积极拿地,重点布局一二线及城市圈,拿地结构优化的同时成本稳中有降,大股东及全体高管增持,体现了对公司未来发展的信心及长期投资价值的认可。

买完就翻倍,历史的巧合?

对于此次增持,有集思录网友提出,在历史上保利集团的两次增行为中,金额皆为2亿元、后续增持比例也均为2%,而在公告后一年保利地产股价都已翻番,其猜测历史或存在重演的可能性。

不过细究来看,其实这两轮走势主要也和大盘有关。2008年9月正是位于沪指创下1664点底部的附近,随后指数在4万亿救市的刺激下开启大幅反弹,而2014年2月也正处于2015年牛市启动的前期,彼时个股大多呈现普涨格局。

行业下半年风险怎么看?

国金证券认为,下半年房地产行业政策预计仍将持续偏紧,一方面,“三线四档”管理更加严格,叠加房贷集中度管理的进一步落实,信贷投放和非标融资将持续压缩,预计房企的融资难度将进一步加大。

另一方面,首轮集中供地调控效果不及预期,后续热点城市或加强对房企拍地的限制及资金审查,叠加拿地销售比的限制,预计下半年土拍市场的热度将有一定程度的下降,房企拿地和销售均可能出现降温。

中长期来看,随着房地产行业的整治及长效机制的生效,行业发展速度将放缓,整体杠杆率逐渐下降,风险逐步得到纾解,有利于房地产行业的长远健康发展。

但短期而言,下半年房地产行业政策持续偏紧,将进一步加大房企的再融资压力,加速行业风险的积聚,前期较为激进的大型房企与流动性压力较大的中小型房企信用风险暴露的可能性比较大。