8月16日,氢燃料电池板块涨幅居前,全柴动力、深冷股份、厚普股份等多股再度涨停。

此前工信部提出下一步将积极配合相关部门制定氢能发展战略,研究推动将氢气内燃机纳入其中予以支持。此外,8月16日消息,河北省发展改革委印发《河北省氢能产业发展“十四五”规划》。到2022年,氢能关键装备及其核心零部件基本实现自主化和批量化生产,氢能产业链年产值达到150亿。

根据中汽协数据,2021年7月,我国燃料电池汽车产销分别完成32辆和196辆,同比分别增长1.5倍和1.6倍。1-7月,燃料电池汽车产销分别完成664辆和675辆,同比分别增长48.5%和47.7%。

后市还有预期

2020年9月《关于开展燃料电池汽车示范应用的通知》下发,指出将对燃料电池汽车的购置补贴政策,调整为燃料电池汽车示范应用支持政策,对符合条件的城市群开展燃料电池汽车关键核心技术产业化攻关和示范应用给予奖励。

该政策要求示范城市四年内“推广超过1000辆达到相关技术指标的燃料电池汽车,平均单车累积用氢运营里程超过3万公里;建成并投入运营标准加氢站15座。

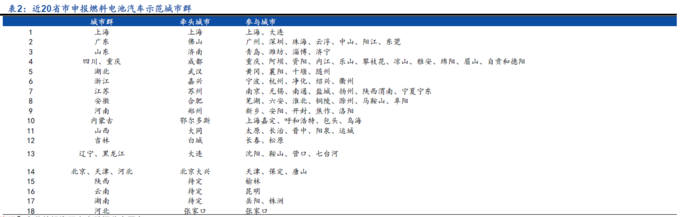

资料显示,包括上海、广东、北京等在内的近20个省市都已申报了燃料电池汽车示范城市群,同时都出台了相应的产业政策或投资规划。

之前有媒体报道,燃料电池汽车示范城市第一批名单将在春节前确定,但直到现在,最终名单仍迟迟没有正式公布。

不过网络上有传言指出:北京城市群、上海城市群、广东城市群、河北城市群、河南城市群在资料评选阶段名列前茅。

光大证券认为之后第一批示范城市群名单的正式公布将成为产业发展的重要节点。

此外,北京冬奥会将使用氢能车作为保障用车,或也将进一步加快氢能车产业化进程。光大证券指出,在碳中和背景下,氢能与燃料电池产业是碳减排的重要抓手之一,燃料电池降本进程快速推进,城市群申报完毕,冬奥将重点示范,地方配套、行业龙头公司的融资也在加速推进,燃料电池产业发展拐点在即。

哪些小细分市场关注度仍低?

1、质子交换膜

质子交换膜是有机氟化工产业链中技术难度大、附加值高的环节,其原材料为全氟磺酸(羧酸)树脂,在氯碱工业、氢燃料电池、电解水制氢气等领域中是必不可少的关键材料。

中信证券指出,质子交换膜是氢燃料电池中膜电极关键材料,直接影响着燃料电池的性能,我国氢燃料电池目前正处于商业导入期,我国《节能与新能源汽车技术路线图》提出2020、2025以及2030年燃料电池汽车发展目标为1万辆、10万辆以及100万辆,预计2030年将带来质子交换膜需求量约2640万平,市场空间可达132亿元。

另外储能系统将成为可再生能源必备配套设施,质子交换膜需求量15万平。

2、储氢罐

燃料电池储氢罐主要分为高压气态储氢罐和低温液态储氢罐两大类,其中高压气态储氢罐技术相对更成熟,也是目前的主流应用。目前,高压气态储氢容器主要分为纯钢制金属瓶(I型)、钢制内胆纤维缠绕瓶(II型)、铝内胆纤维缠绕瓶(III型)及塑料内胆纤维缠绕瓶(IV型)4个类型。

长江证券称目前国内主要企业仍处于III型瓶阶段,IV型瓶主要由海外企业掌控,其中碳纤维是IV型瓶中的关键材料,目前价格较高主要依赖进口,低成本碳纤维的应用突破也是目前行业主要的痛点。行业短期成本仍将维持高位,未来成本有望下降,整体车载储氢罐2025和2030年市场空间分别为11.8亿美金和33亿美金。

3、屏蔽泵

安信证券指出,屏蔽泵因其自身具有耐酸碱腐蚀、安全无泄漏、低噪音、免维护等技术特征,广泛应用于高端石化、清洁能源、新能源汽车、航天工业与军工、电子与半导体工业等工业级市场,燃料电池液冷泵作为燃料电池系统中的重要零部件,在“碳中和”背景下需求量有望持续增长。