1、分析师态度

本周策略分析师整体指出不用担心系统性风险。风险偏好下降最快的阶段已经过去,休整进入尾声。配置上大部分认为要坚持均衡配置,逐步左侧布局。

2、专精特新成挖掘新方向

兴业策略认为,风险偏好下降最快的阶段已经过去,穿越颠簸后科创仍是主线。

(1)8月20日《关于召开白酒市场秩序监管座谈会的通知》,以及近期化学发光试剂、胰岛素等集采政策加速催化了8月份以来的调整。利空“靴子”落地、中报披露也进入后期,白酒医药等消费板块的负面冲击正在逐步释放、消化;

(2)如我们此前提示,在新能源、半导体等赛道交易拥挤度达到历史高位后,这些强势股已经历补跌。但产业趋势、政策导向、市场风格不会改变,这些板块也将逐步走出调整。

(3)即便市场由于Taper临近、外资流出、中报“烂尾”等因素引发风险偏好收缩,甚至导致最后一跌,更要抓住时机积极应对。

中信策略也认为,政策和经济前景的分歧造成投资者行为紊乱,市场风险释放已接近尾声,坚持均衡配置。

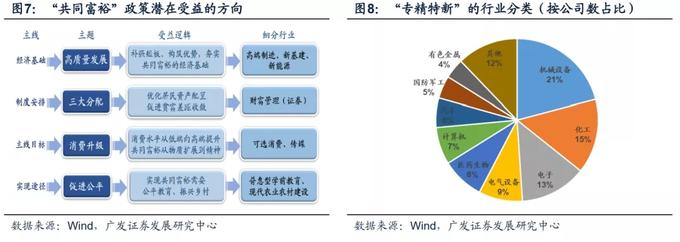

广发策略认为,“共同富裕”和“专精特新”政策,将会强化小盘成长主线。

短期来看,政策的不确定性可能会抑制外资的风险偏好,A股风险溢价上升,加剧微观结构调整。中期来看,“共同富裕”政策也将强化小盘成长主线。“共同富裕”(生产结果分配)和“防范资本无序扩张”(生产资料分配)在政策上也是一脉相承的:驱动大众消费,约束高端消费,也能够强化“小盘成长”。同时,“共同富裕”和“专精特新”政策也一定程度上给出了“市值下沉”的潜在方向。

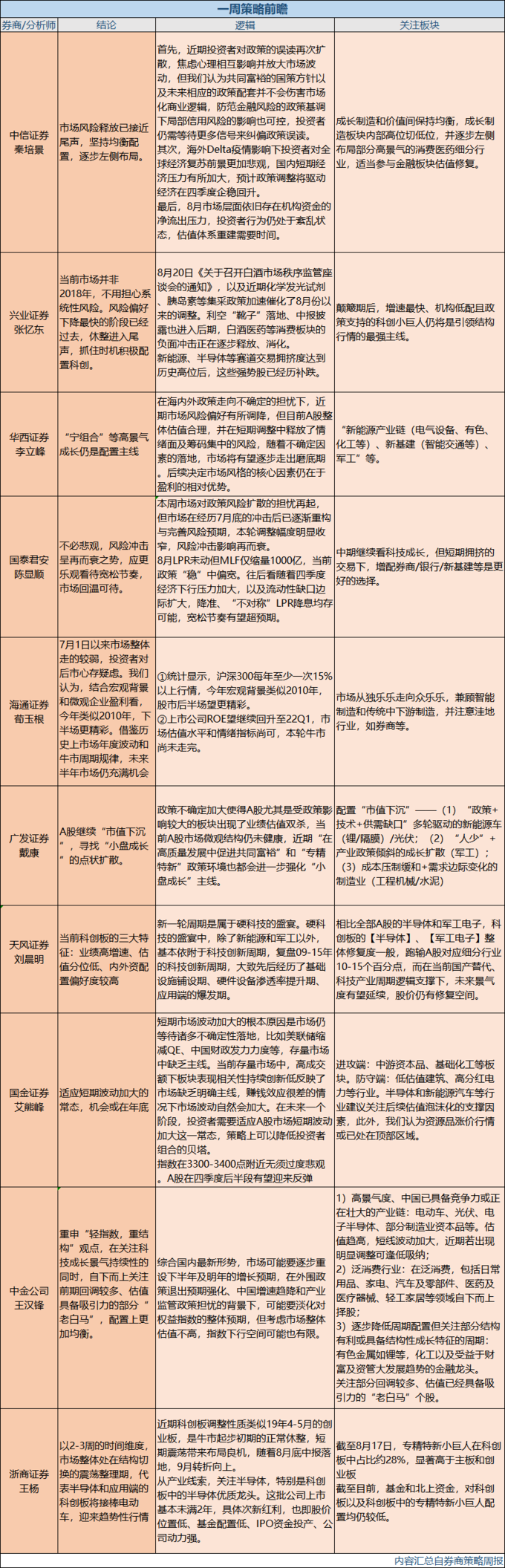

浙商策略认为,分板块看,科创板专精特新93家,占全部科创板公司28%。截至目前,基金和北上资金,对科创板以及科创板中的专精特新小巨人配置均较低。

更多A股策略周观点如下:

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。