近日,沉寂许久的Al板块正迎来分析师们的集体关注。

直接催化上,被誉为国内AI四小龙的商汤科技、旷视科技、云从科技和依图科技当前均在积极推进上市进程;另外市场逐步火热的元宇宙概念也有加持。

国金证券认为,AI发展进入深水区,场景落地和商业变现是主要发展瓶颈,但长期看市场空间广阔、目前多因素推动下,行业拐点将至。

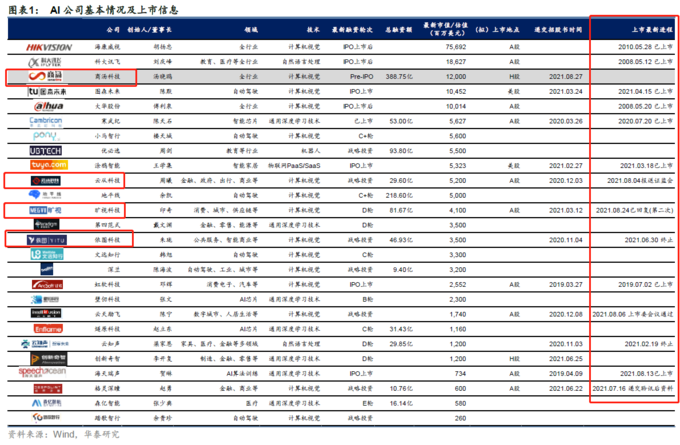

中国人工智能企业正迎来上市高峰

8月27日,“AI四小龙”之首的商汤科技向港交所递交了招股说明书,据招股书披露,公司上市前估值已经达到120亿美金,如果顺利上市成功,有望成为A/H市场仅次于海康的第二大人工智能企业。

“AI四小龙”之一的云从科技已于今年7月成功过会,成为A股市场人工智能第一股;同为“AI四小龙”之一的旷视科技目前在二轮问询阶段;依图科技此前也曾打算在科创板上市。

此外,格灵深瞳、创新奇智、第四范式等公司也已经分别提交了科创板和港股的上市申请。

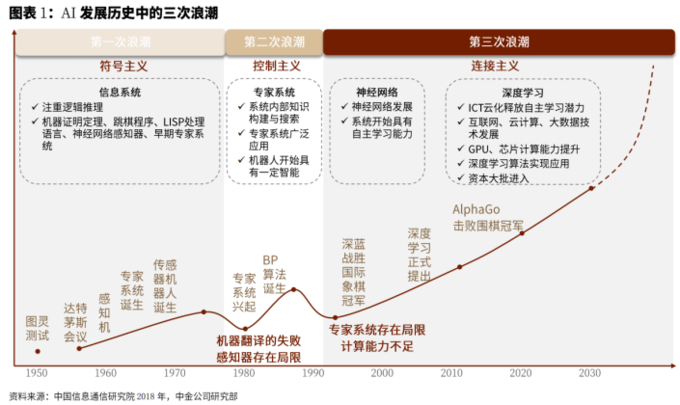

Al正处于第三次发展浪潮之中

Al人工智能是指利用数字计算机或者数字计算机控制的机器模拟、延伸和扩展人的智能,感知环境、获取知识并使用知识获得最佳结果的理论、方法、技术及应用系统。

AI发展历经60余年,经历三次发展浪潮,当前正处于第三次发展浪潮之中。

当今人工智能主要专注于执行特定任务,其应用覆盖计算机视觉、语音识别、自然语言处理及数据科学。AI从技术阶段上主要分为运算智能、感知智能和认知智能三个层次,目前AI在需要外部知识、逻辑推理或者领域迁移的认知智能领域还处于初级阶段。

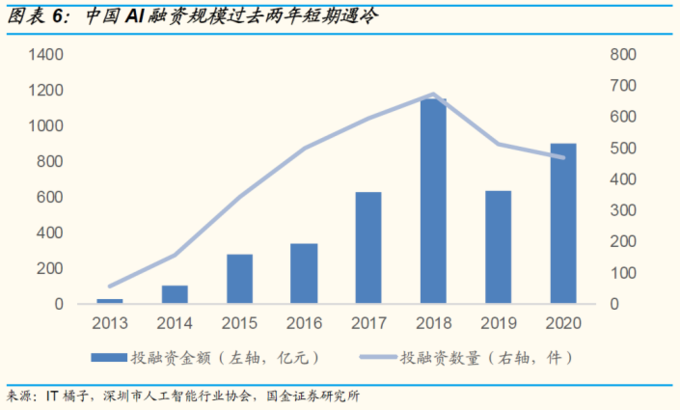

行业拐点将至?

据IT橘子与深圳市人工智能行业协会统计数据,中国AI行业融资规模与投融资数量2013-2018年整体快速增长,但2019年出现45%左右的显著下滑,2020年投融资金额恢复42.5%正增长,但距2018年颠覆时期仍有差距,

投融资数量仍有下降。

国金证券认为,资本市场早期对于人工智能行业回报周期过于乐观,以及市场对当前创业型AI公司商业落地和变现模式存疑是近两年资本市场遇冷的主要原因。

不过国金证券同时也表示,虽然短期内AI行业遇冷,但长期看市场空间广阔。

根据沙利文的报告,预期全球人工智能赋能的商业价值将于2025年达到10万亿美元,占2025年全球GDP的8.6%,2020-2025年年均复合增长率为27.2%。中国是仅次于美国的第二大人工智能软件市场,根据沙利文报告,预计中国人工智能软件市场规模将由2020年的295亿元增长至2025年的1671亿元,复合年增长率为41.5%。

国金证券认为,5G、云计算等技术进步推动AI协同发展,深度学习框架作为战略制高点同样具备国产化替代机遇,更多的AI人才供给或降低人力成本,多因素为行业带来结构性变化,或引发行业拐点前置。

AI或成元宇宙最大变量

近期,热门电影《失控玩家》上映卖座,电影中以“自由城”为蓝本,打造了高度拟真的元宇宙世界,“自由城”的NPC AI引擎具有极强的自我进化能力,从而令玩家体验更具趣味性。

华安证券认为,AI是令元宇宙更具创造性、拟真性的关键变量,随着机器学习数据量的累积和算法的改进,AI最终或在元宇宙中演化为“数字人”。

其表示,AI的持续进化将是元宇宙更富沉浸感、更具多元化的关键变量。机器学习算法需要更加强大的算力堆砌,摩尔定律将持续进化,与此同时异构计算将发挥更大作用。

另外优秀的AI算法引擎将极大丰富用户体验、创造附加价值,国内阿里、腾讯、百度、字节跳动等在智慧零售、游戏、智慧城市、短视频等领域或具有深厚的算法积累。比如上文提到拟登录港股的商汤科技的SenseMARS平台提供了数字形象重建、智能人机交互、AR场景开发等平台和工具,或成为元宇宙应用开发重要第三方供应商。