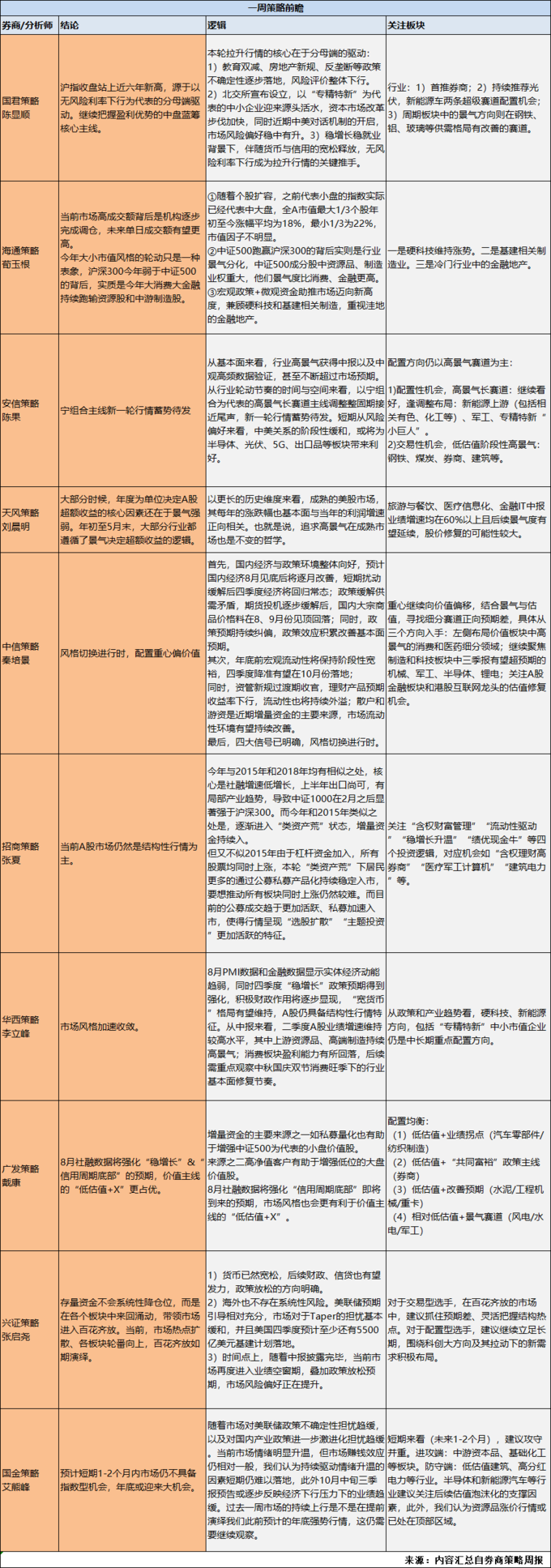

1、分析师态度

本周分析师对后期的走势分歧较大。有观点认为结构性行情持续,也有声音指出市场风格将加速收敛,更应该均衡配置。有观点认为,未来单日成交额有望更高,新一轮上涨正在展开。也有声音认为,短期1-2个月内市场仍不具备指数型机会。

2、量能继续放大?风格偏向哪里?

海通证券策略团队指出,当前市场高成交额背后是机构逐步完成调仓,未来单日成交额有望更高。

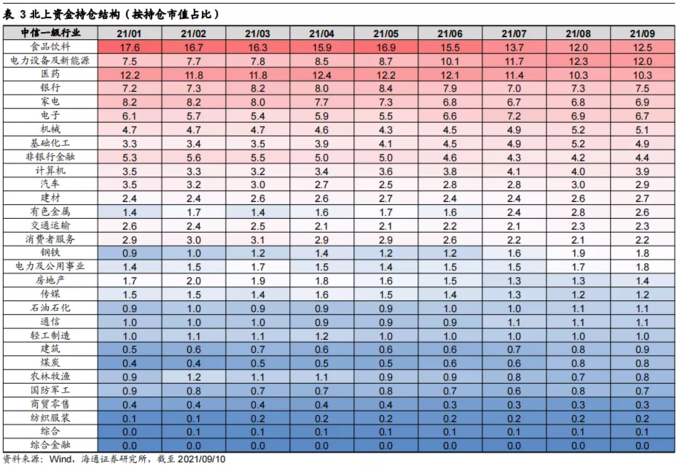

从持仓占比来看,年初至今(截至2021/09/10,下同)食品饮料、家电等在外资持仓中占比持续下降,而新能源车相关行业占比上升。其中食品饮料在外资持仓中的占比从17.6%下降至目前的12.5%,家电从8.2%下降至6.9%,电力设备及新能源从7.5%上升至12.0%,基础化工从3.3%上升至4.9%;有色金属从1.4%上升至2.6%。

根据历史规律,海通策略将一轮牛市划分为5浪,市场的成交额会在1、3、5上升浪中逐级放大。

以05-07、08-10、12-15年牛市为样本,牛市3浪期间的成交额相较1浪期间放大1.7-2.6倍左右,而牛市5浪期间的日均成交额基本为3浪期间的1.2-6.4倍,本轮牛市3浪(20/03-21/02)期间的日均成交额约为8600亿元,今年7月至今的日均成交额则约为1.3万亿元,仅放大1.5倍,借鉴历史,未来单日成交额有望更高。

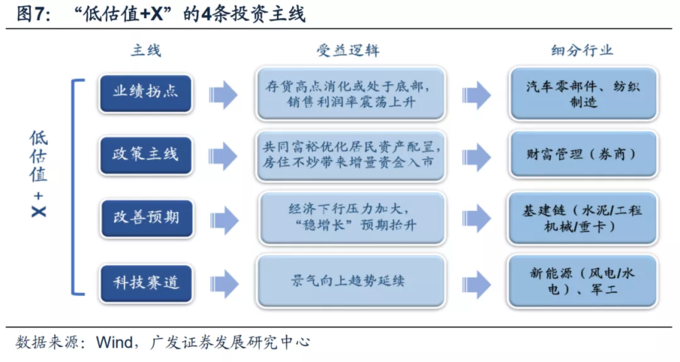

广发策略在配置上,首次从“小盘成长”转向“低估值+X”的契机。其上周开始指出,巨额成交主要来自于存量资金换仓及增量资金入场,增量资金的主要来源之一如私募量化也有助于增强中证500为代表的小盘价值股。来源之二高净值客户有助于增强低位的大盘价值股。

特别是8月社融数据将强化“稳增长”&“信用周期底部”的预期,价值主线的“低估值+X”更占优。

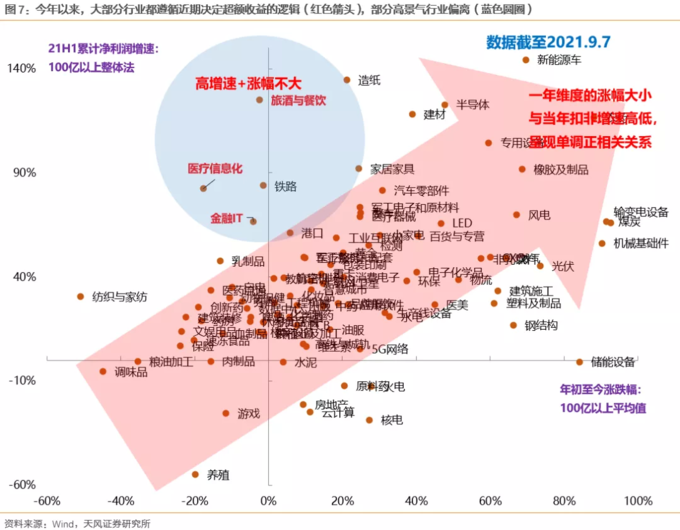

天风策略在5月底,从景气度与估值角度精准预判军工、半导体存在预期差的,6月份两大板块表现靓丽。本周再次从景气度与估值象限图梳理发现,旅游与餐饮、医疗信息化、金融IT中报业绩增速均在60%以上且后续景气度有望延续,股价修复的可能性较大。

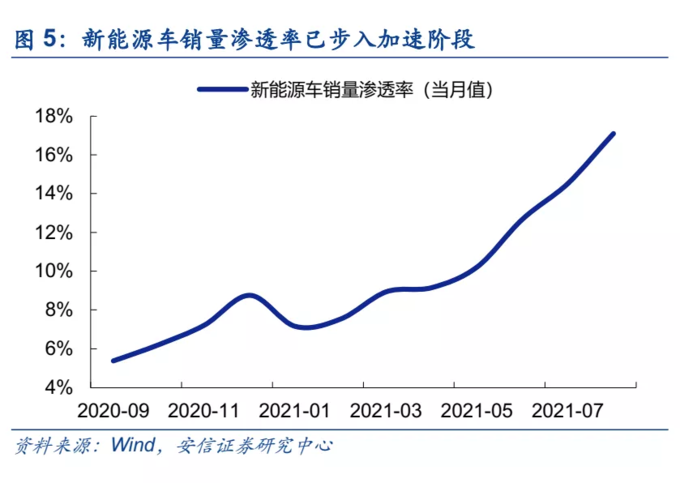

安信策略则明确指出,宁组合主线新一轮行情蓄势待发。特别是在产业链各环节上,中上游更不易受“缺芯荒”影响,且随着后续芯片问题陆续缓解、各大车企加速推出新车型,下游需求端的高景气也将持续支撑并拉动中游产销。短期高景气、供需错配的背景下,上游资源锂以及材料环节仍有望实现量价齐升;中游电池端则有望继续迎来产能的快速释放。

更多券商策略观点如下: