9月23日,造纸板块全线爆发,青山纸业、宜宾纸业、山鹰国际等十余股集体封板,可靠股份一度触及20cm涨停。

催化方面,据央视报道,8月以来,不少造纸企业多次发布涨价函,宣布上调瓦楞纸的出厂价,目前中国AA级别瓦楞纸全国均价约为每吨3870元,同比涨幅约为15%。

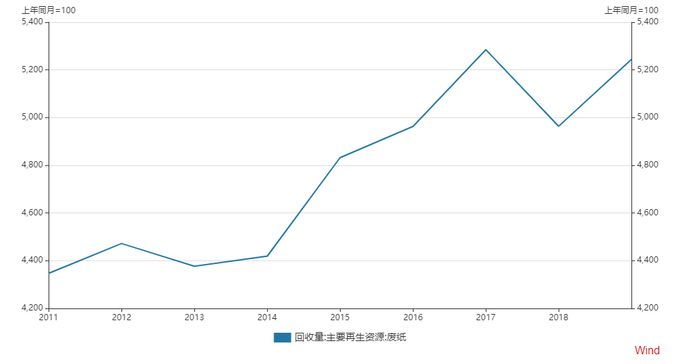

废纸原材料价格持续上涨

据报道,山东的一家纸企负责人表示,其生产的瓦楞纸,不到20天就连续四次提价,每吨的出厂价从3680元直接上涨到接近4000元。

据央视财经援引业内人士指出,8月纸企密集发布涨价函,一方面是希望通过提价来缓解成本压力。另一方面是旺季来临前试探性的提价,今年国内废纸原材料价格的上涨,是推高瓦楞纸价格的主要因素之一。

分析指出,随着全面禁止进口固体废物有关事项的施行,从今年1月1日开始,纸企的废纸进口配额也清零了,这使得国内废纸愈发紧张。

据了解,从2021年起,中国全面禁止进口固体废物,生态环境部将不再接受固体废物的进口申请。这也意味着废纸进口的完全禁止。

然而,市场对国产废纸的需求量依旧高企,近年来废纸回收量快速上升。

商务部数据显示,2019年我国废纸回收量为5244万吨,同比增长5.64%。在回收量增长的同时,废纸回收率也逐渐提升。2010年我国废纸回收率为43.8%,到了2020年提升到了46.5%。

对此,中国纸网的业内人士表示,很多发达国家的废纸回收率均在80%以上,而我国的废纸回收率远低于世界平均水平。

四季度将迎行业旺季

山西证券指出,短期来看,中秋、国庆为瓦楞纸及箱板纸市场的传统需求旺季,另外“双十一”快递包装需求增加,因此下游二级厂拿货积极性较高,纸企出货顺畅,预期后续市场交投活跃、纸价上涨概率较大,公司下半年吨纸利润将明显修复,业绩环比提升确定性高。

中长期来看,近年来在供给侧改革、“禁废令”、“双碳”政策及市场竞争等多重因素共同作用下,造纸行业集中度逐步提升。

但基本面似并不乐观

然而,国金证券则认为,截止9月初,造纸的基本面数据并没有体现出传统旺季来临的特征,即纸价涨,开工率上升,库存减少。虽造纸行业基本面大概率已处于筑底状态,但今年旺季前景并不乐观。

其分析指出,导致今年旺季不旺的原因上,需求端,国内疫情反复对经济和下游备库产生不利影响,海外疫情以及全球航运运力紧张,对国内纸品出口带来不利影响。

供给端,受海外疫情,尤其东南亚疫情的影响,海外纸品仍然把国内市场作为重要的出口地。截止7月底,白卡纸、白板纸、铜版纸累计净出口分别减少5、17和18万吨。箱板、瓦楞纸累计净进口分别同比+24、-24万吨,且累计净进口量超过2019年全年,这是供求关系并不理想的核心逻辑。

国金表示,造纸板块的上涨,并不是受基本面改善驱动,而纯粹是估值偏低所致。