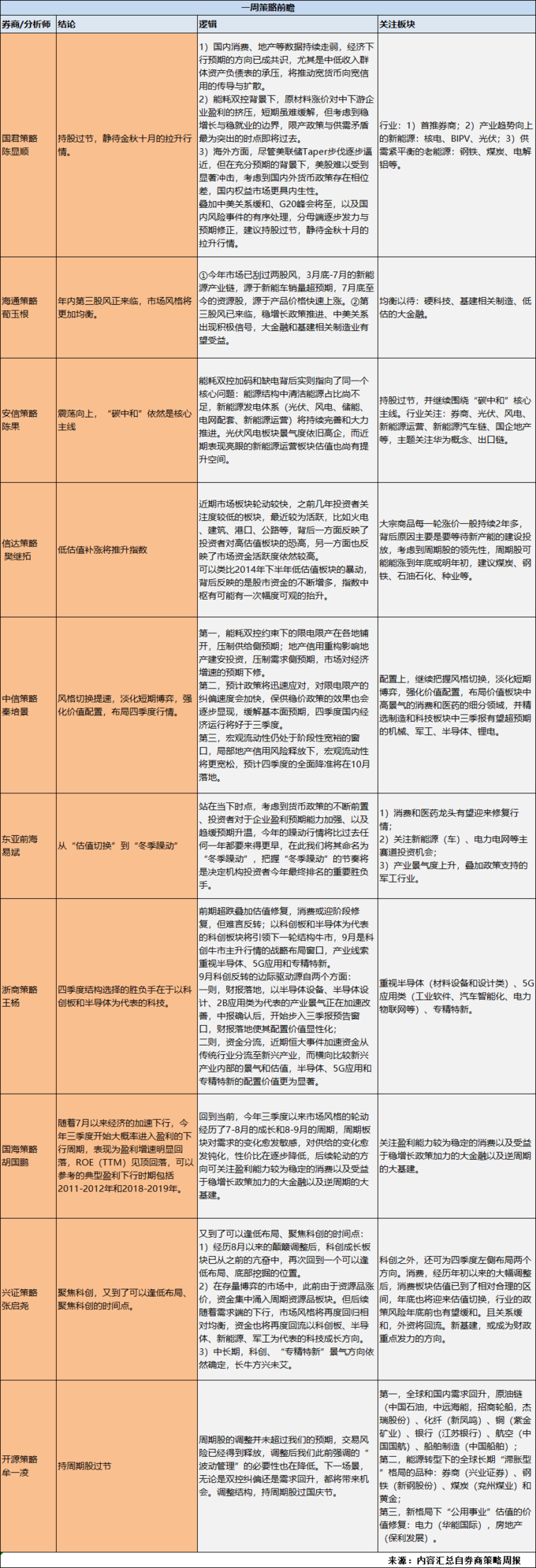

1、分析师态度

本周分析师观点普遍积极。持股过节、均衡配置成为较为一致的声音。

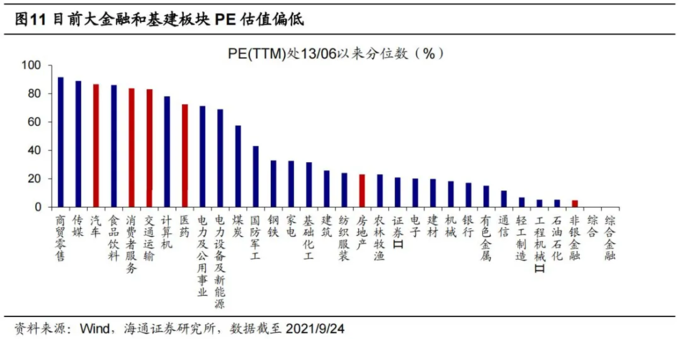

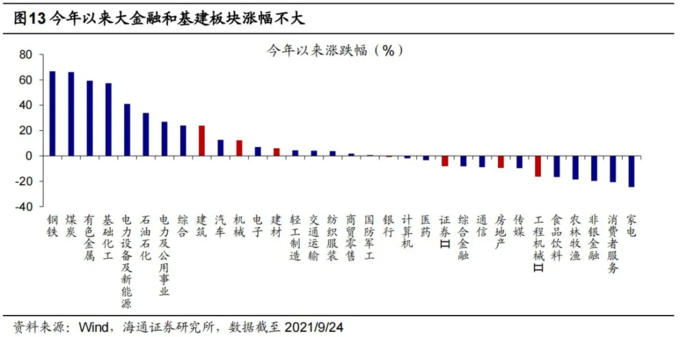

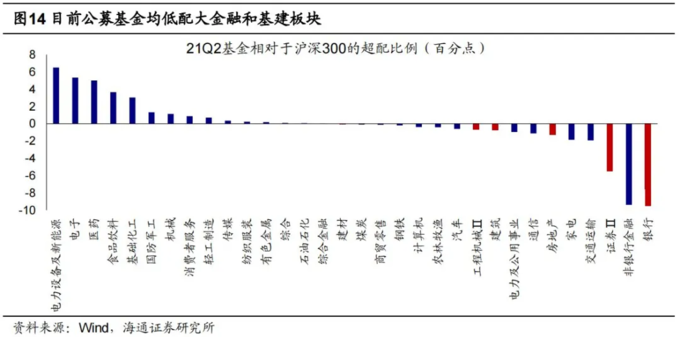

2、第三股风要来,大金融和基建性价比好?

海通策略认为,今年市场已刮过两股风,3月底-7月的新能源产业链,源于新能车销量超预期,7月底至今的资源股,源于产品价格快速上涨。

第三股风已来临,伴随着稳增长政策推进等积极因素,大金融和基建相关制造业有望受益。

随着经济下行压力被对冲以及房地产债务风波有所缓和,大金融行业有望迎来修复,而稳增长政策发力将直接带动新旧基建投资的增长,从而相关制造行业的需求有望扩张。

且大金融和基建相关制造由于估值低、前期涨幅相对较小,性价比较好。

3、关于消费

消费板块上周大涨,机构投资者关注的也较多。

中信策略指出要强化价值配置,布局价值板块中高景气的消费和医药,尤其是经营状态良好、但前期受交易或政策因素影响大幅调整的细分行业,如次高端白酒、CXO、疫苗以及港股的啤酒、服饰龙头。

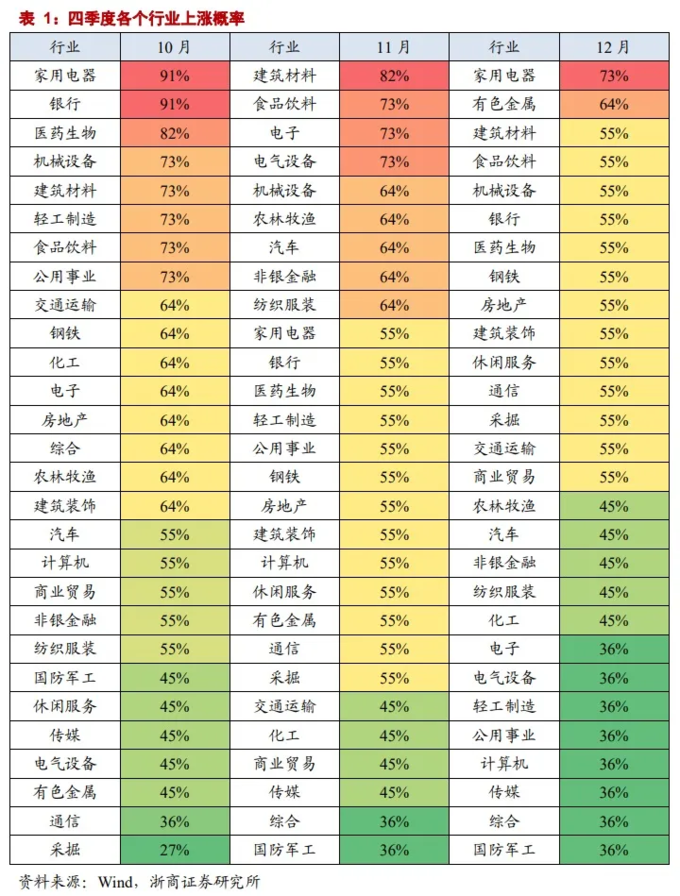

浙商策略以2010年以来各个行业的上涨概率为统计口径,根据复盘,四季度家电、食品饮料、生物医药等消费类上涨概率较高。现象背后的原因,或与三季报陆续披露后开始估值切换有关。也即,消费作为盈利相对稳定的品种,随着三季报逐步披露,开始进行次年的估值切换。但今年更多的是阶段修复,难言反转。

兴业策略也指出,经历年初以来的大幅调整后,消费板块估值已到了相对合理的区间,年底也将迎来估值切换,行业的政策风险年底前也有望缓和。并且周末一大事情落地有利于外资回流,也将对消费板块形成支撑。因此消费板块有望迎来修复。

更多策略观点,详见下表:

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。