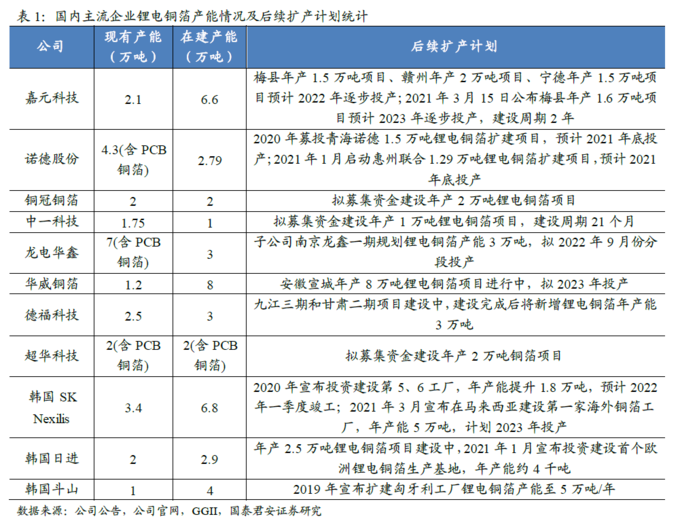

近日,锂电铜箔板块再度迎来分析们的密集关注。

国泰君安表示,受制于阴极辊等核心设备的供给瓶颈,锂电铜箔短期新增产能有限,整体供需紧张局面仍将延续,后续加工费有望继续上涨。

开源证券也表示,伴随锂电池向体积更小、能量密度更高的方向发展,“极薄化”铜箔成为大势所趋,预计铜箔加工费后市将迎来温和但确定性的上涨。

什么是锂电铜箔?

一般来说,铜箔是通过电解、压延或溅射等方法加工而成的厚度在200μm以下的极薄铜带或铜片,在电子电路、锂电池等相关领域应用广泛。

按制作工艺的不同,铜箔可以分为电解铜箔和压延铜箔,而电解铜箔又可以分为标准铜箔和锂电铜箔。

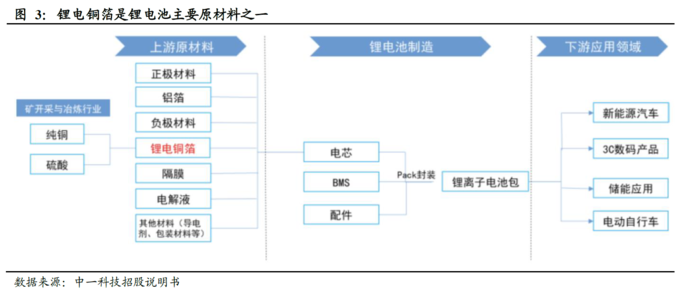

标准铜箔是覆铜板(CCL)和印制电路板(PCB)制造的重要原材料,作为导电体沉淀于电路板基板上,起导电导热的作用;而锂电铜箔是锂电池负极材料集流体的主要材料,作用是将电池活性物质产生的电流汇集起来,以便输出较大电流。

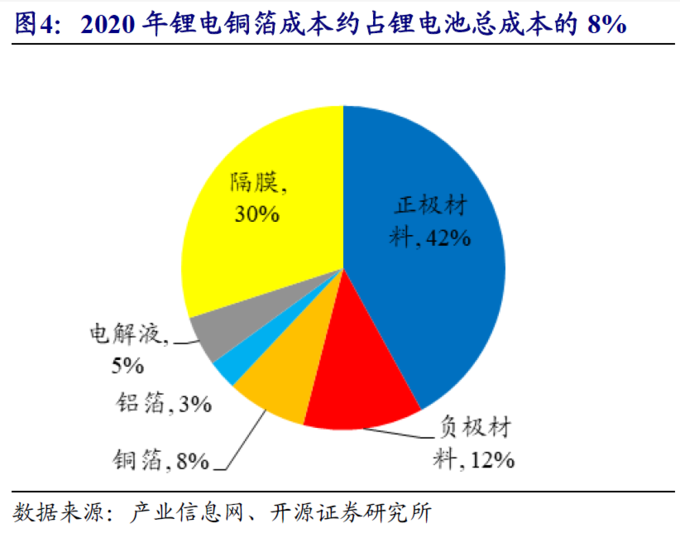

锂电铜箔处于锂电池产业链的上游,与正极材料、铝箔、负极材料、隔膜、电解液以及其他材料(如导电剂、包装材料等)一起组成锂电池的电芯,再将电芯、BMS(电池管理系统)与配件经Pack封装后组成完整锂电池包,应用于新能源汽车、电动自行车、3C数码产品、储能系统等下游领域,目前来看锂电铜箔占整体成本比重在5%-8%左右。

阴极辊成产能扩张瓶颈,铜箔加工费或将进一步上涨

需求端,受益于全球新能源汽车销量的快速增长,锂电铜箔需求快速提升。

数据显示,2015-2020年全球锂电铜箔年复合增长率达到19.9%,其占铜箔出货量比重已经从17.4%提升至26.6%,随着全球电动车大时代到来,国泰君安预计后续锂电铜箔占比仍将进一步提升。

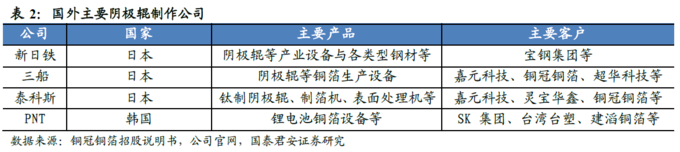

而供给端,据国泰君安研报,阴极辊是电解铜箔制造的核心设备,全球70%以上的阴极辊来自日本新日铁、三船等日企,订购相关企业阴极辊需提前进行下单排期,设备的供给紧张导致铜箔的扩产周期增加,目前日本阴极辊制造厂家的交付订单已经排到2024年。

国内设备厂商方面,以西安航天动力机械有限公司为代表的国内领先企业已突破核心工艺,所生产的阴极辊质量能够在一定程度上达到国外产品标准,但短期来看,国泰君安也表示难以满足国内龙头企业快速扩产的需求。

另外,较高的进入门槛也决定了行业产能扩张多由龙头驱动,短期释放仍然受限。

据开源证券研报,较高的门槛注定这轮扩产将以龙头企业为主,原因在于:

1)认证壁垒:认证周期达到6-9个月,海外产品认证更是长达一年时间。

2)资金壁垒:新建项目吨投资达到53万元/吨,资金壁垒限制中小厂商规模化扩产。

3)工艺壁垒:锂电铜箔生产在磨辊工艺、添加剂配置、产线调试三个领域的工艺复杂,需要长期的科研投入与技术积淀。

除此之外,即便是能够突破这些壁垒的头部厂商仍面临诸多影响产能释放的限制,主要体现在:

1)核心生产设备受进口限制;2)铜箔极薄化过程中产生的产能效率损失;3)PCB铜箔对锂电铜箔的牵制作用;4)铜箔建设周期长达2年左右。

综上,开源证券认为短期锂电铜箔(尤其是极薄铜箔)供给紧张局面难以缓解;国泰君安也认为,铜箔加工费在经历一季度上涨后,在三季度加工费或将进一步上涨,业内企业盈利能力也将进一步提升。

投资策略

开源证券指出,铜箔下游电池厂商超高的集中度且和滞后的调价机制决定了铜箔加工费短期大幅上涨概率偏低,但结合对铜箔的供需梳理,预计铜箔加工费后期大概率仍将上涨,极薄铜箔尤其明显,除了供需的决定性作用之外,以下几大因素也不容忽视:1)前期上涨系“修复性涨价”;2)铜箔加工费上涨对电池总成本影响小;3)极薄铜箔带来的降本效应客观上有利于加工费上涨。

相关标的方面,开源证券表示具备极薄化铜箔批量生产能力并且产能快速扩张的行业龙头可以关注;国泰君安则认为,受制于阴极辊等核心设备的供给瓶颈,锂电铜箔短期新增产能有限,整体供需紧张局面仍将延续,后续加工费有望继续上涨,行业龙头企业有望充分受益量价齐升带来的业绩弹性。