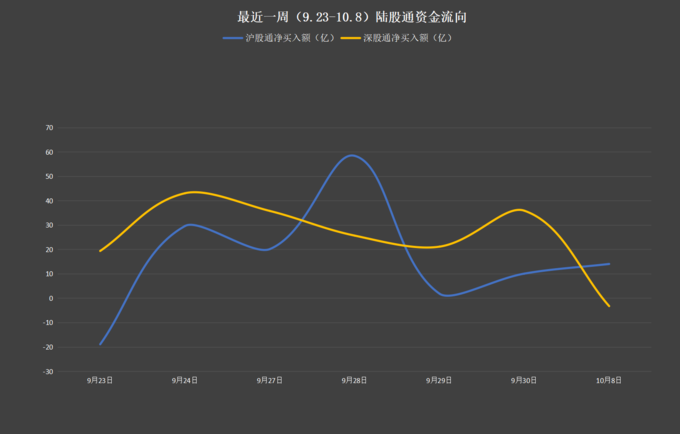

9月末正逢中秋国庆双节,不过从北向的表现来看,并未显现出节前效应,自9月23日-1-月8日的7个交易日中,北上合计买入293.58亿元;其中沪股通净流入115.56亿元,深股通净流入178.02亿元。

北上暂缓调仓换股进程

国海证券指出,相较于7-8 月的调仓换股,9 月北向资金风格较为明确,月内净流入逐步收窄;9 月北上资金暂缓调仓换股进程,主攻电新行业;净流入由月初的放量逐步收窄,第三周转为大幅净流出。

同时,据开源证券统计,北上资金持有A股流通市值占比从2017年一季度的65%上升到2021年三季度的89%,最高时占比超90%;从成交金额来看,北上资金成交占比从2014年的不足1%提升到当前稳定的10%以上,最高时达到15%的水平。

开源证券对此认为,未来伴随北上资金持续增配A股,北上资金的定价权进一步提升的趋势难以改变。除此之外,市场中存在着部分跟踪北上资金交易的资金,导致北上资金的实际影响力高于成交占比所代表的影响力。

北上开始增持低位价值行业

东财数据显示,北向资金近5日所增持的行业前10中,低位行业占据多个席位,如农药、保险、商业百货、食品饮料、农牧饲鱼、民航机场等。

在中信证券的四季度策略报告中指出,预计10月基本面预期和相对估值均处低位的价值崛起,四季度行情启动。

中信证券认为,政策协调效果显现后,预计市场对经济的悲观预期会明显好转,四季度经济边际上好于三季度,这是年末A股行情的基石,国内宏观流动性会继续保持合理充裕,季初机构调仓效应驱动资金向低位价值转移,基本面预期和相对估值均处低位的板块配置价值更高。

其表示,配置方向上,从行为因素来看,投资者对明年A股盈利趋势的分歧在加大,低位价值的确定性更高,调仓效应也将驱动市场风格继续向低位价值切换;从行业选择来看,侧重基本面预期处于低位和前期估值已充分修正的板块。

大举买入中国平安

上周共有32只活跃股,题材上看,低位的价值股和锂电产业链平分秋色。

具体来看,伊利股份和中国平安位居第一、第二;尤其是中国平安,公司股价在经历腰斩之后,10月8日突然底部放量大涨,全天成交额超过110亿元,股价涨幅7.73%。

10月7日,华夏幸福公告债务重组计划,表示将通过卖出资产回笼资金约750亿元、出售资产带走金融债务约500亿元、优先类金融债务展期或清偿约352亿元、现金兑付约570亿元金融债务等妥善安排清偿。

随着2192亿元金融债务解决方案的出炉,浙商证券表示,中国平安作为其第一大股东及主要债权人,风险敞口收窄,提振投资端收益。

无独有偶,天风证券表示,此次债务化解方案意味平安针对华夏幸福的减值已经充分,预计后期将无需再计提减值及估值调整,未计提减值及估值调整的181 亿风险敞口占2020 年末EV 比重为1.4%。随着后续偿债进展的进行,预计可转回部分已计提的拨备,假设所有拨备转回及权益部分估值上升,占2020 年末EV 比重为2.7%(359 亿/2020年末EV)。

北上在抄底回调后的锂电

以增仓比例统计,上周外资对2只个股加仓超2%,即承德露露和震安科技;位于1%~2%之间的个股有7只。

消息面上看,近期承德露露和震安科技无论是本身的基本面,还是行业基本面,均为出现明显性的利好;天风证券指出,近期承德露露股价波动较大,是与资金博弈有关,和基本面关系不大。

需要注意的是,增持名单中,出现了恩捷股份和蓝晓科技2只锂电概念股。近期,锂电行业回调明显,但北上资金却显现出大跌大买的特征。

中航证券的报告指出,给定2025年新能源汽车渗透率18.7%,单车带电量58.5kwh,库存水平80%,产能利用率70%。在这个假设下,结合全球主要动力电池厂商扩产规划,目前仍存在超过300GWh的产能缺口。

同时,中航证券认为,锂电设备板块前期已有一定调整,伴随着电池厂新一轮扩产和招标的逐步落地,未来1-2个季度是行业配置的重要窗口期。