10月12日,市场整体表现较疲软,其中业绩预增板块涨停个股数相对较多,成为市场主要热点。中钨高新、瑞尔特、奥宏远A强势涨停,华致酒行、奥来德等涨幅居前。

三季报来袭

隔夜,多家公司发布三季度业绩预告,表现亮眼。

中钨高新发布公告称,预计公司第三季度实现净利润1.97亿元-2.17亿元,同比增长299.42%-340.02%,主要原因系募投项目产能逐步释放等。

奥来德发布公告称,预计公司前三季度实现净利润1.45亿元-1.5亿元,同比增加307.78%-321.84%,主要原因系本期有机发光材料和蒸发源设备销售额较上年同期均有较大幅度增长。

瑞尔特发布公告称,预计公司三季度实现净利润9889.89万元-1.22亿,同比增长30%-60%,主要原因系公司产品订单充足,产能放大,客户市场需求旺盛。

……

光大证券预计三季度A股盈利仍有望略升,剔除基数效应后,预计三季度全部A股/全A非金融累计盈利复合增速分别为11.3%/23.0%。除出口以及政策边际转向带来的支撑之外,高PPI对于A股上市公司盈利也有明显支撑。

其指出,从历史情况来看,三季报业绩高增长行业10月股市表现较好,三季报前后行业涨跌与其盈利预期调整方向通常较为相同,预计今年三季报前后市场仍将有不错的表现。

还有哪些细分三季报可能景气度较高?

基于各个行业的基本面情况,结合各大券商研报,我们对当下各个重点行业三季报前瞻进行了梳理:

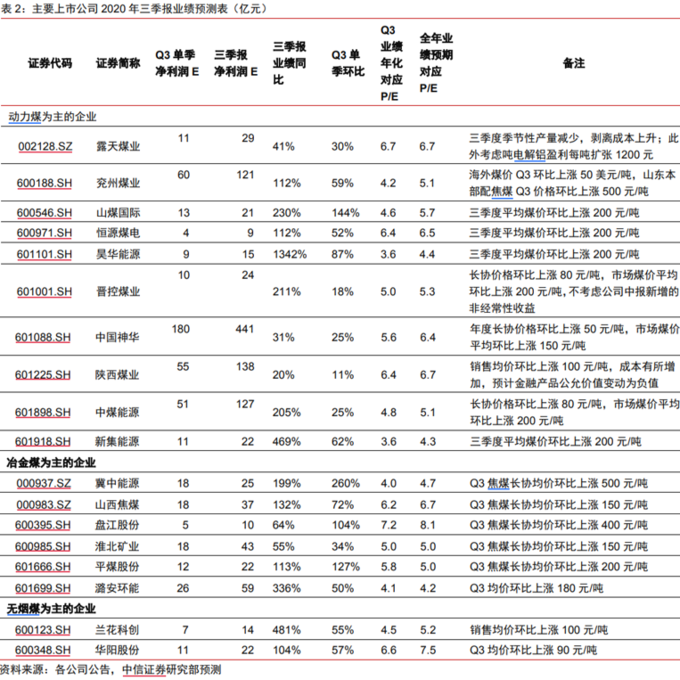

1、煤炭——煤价不断超预期,业绩弹性向好

三季度煤价涨幅进一步扩大,焦煤环比涨幅最高,中信证券预计板块业绩环比涨幅或接近40%,前三季度业绩同比涨幅超过70%。

2、银行三季报可能存在超预期

国泰君安认为,基于营收端息差支撑、利润端维稳意愿和能力兼具、不良向好趋势不改三大因素,银行三季报可能存在超预期。

3、券商三季度业绩有望持续向好

中信建投指出,低估值+财富管理+A股成交量放大,年内北交所开业、资管子公司挂牌上市、科创板做市商等为券商板块提供增量业绩来源,上市券商三季度业绩有望持续向好。

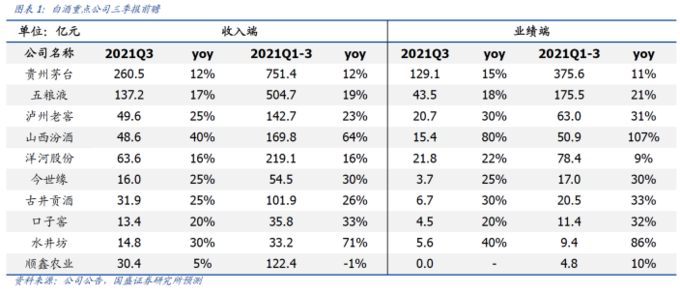

4、白酒景气延续

据长江证券推算,预计三季度高端酒企延续量价齐升态势,在低基数效应逐步消失的背景下,次高端及区域酒企增速逐步回归常态,与高端酒增速差距整体逐步收窄。当前时点白酒行业整体基本面向好,白酒行业自身成长逻辑未发生较大改变(消费升级趋势依然延续,市场份额有望加速向头部品牌集中)。

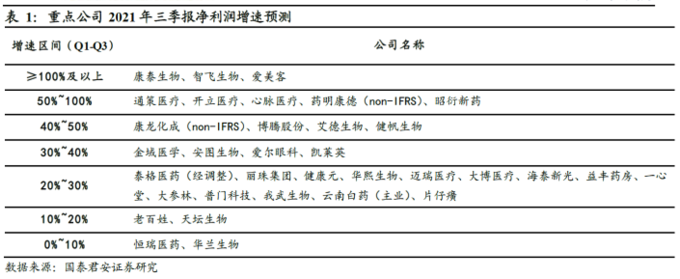

5、医药核心赛道CXO、医疗服务、创新器械等领域业绩预计普遍较好

国泰君安认为,医药细分领域整体保持高景气度的是CXO、医疗服务、医美、不可择期药械产品等;景气度出现新

变化的是疫苗行业(上半年新冠疫苗对其他二类疫苗挤出效应大幅消散);景气度持续好转的如国内医疗设备(招采逐季恢复);基数效应带来单季增速好转的是零售药店行业但个股或有分化。A股整体盈利压力之下,医药板块增长持续性优势将进一步凸显。

6、通信行业景气回升确定,估值仍处低位

基于通信运营商经营数据明显改善,海外云厂商资本开支保持上行趋势,申万宏源表示通信行业景气回升确定。

重点公司2021年三季报业绩预测如下:

7、钢铁行业——因限产不同,整体盈利分化较大

中信证券指出,三季度的8-9月份是全国钢铁限产明显加大的时间点。由于不同企业限产力度差异较大,判断也会导致企业三季报分化较为明显,产量因素可能是影响季度利润的最主要因素。企业间利润的分化预计会随着限产的深入而持续。

8、半导体

中信证券预计电子行业2021年三季度业绩表现整体较好,各细分板块有所分化,部分二季度涨价弹性较高的细分板块在三季度表现可能放缓,预计半导体板块中MCU、模拟、功率、代工制造同比延续高增长,设备国产替代延续高增长。