10月14日,培育钻石板块大涨,国机精工、黄河旋风等强势涨停,力量钻石涨11%。其中龙头国机精工2日大涨18%,而在昨日交易所披露的龙虎榜显示,公司买五均为机构席位,净买入8800万成为亮点。

此外值得一提的是,券商研报也成为板块亮点,十一国庆回来之后,已经有陆陆续续七八家券商密集推出研报覆盖培育钻石板块。

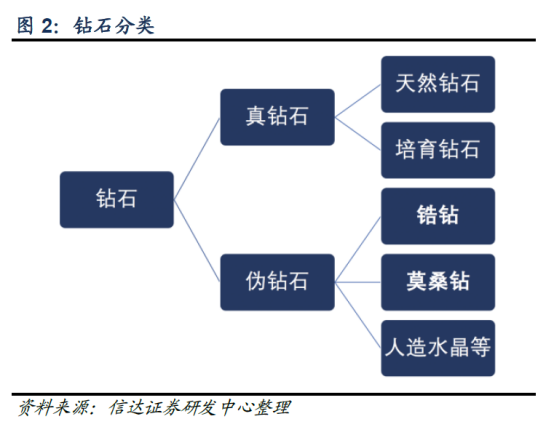

什么是培育钻石?

培育钻石又称合成钻石、人造钻石,是通过现代技术在实验室中模拟天然钻石生长环境培育出来的钻石,与天然钻石属性一样,都是真钻石。

相比天然钻石,培育钻石在品质、成本、环保等方面优势显著。

第一,培育钻石品质优异。尽管培育钻石是在实验室中培育而成的,但随着技术的进步,国内主流厂商能够稳定生产出3-4克拉、DEF色、VS、SI净度的毛石,对应裸钻1-2克拉,从产品品质上能够为消费者提供更大更美的钻石。

第二,培育钻石具有明显的性价比优势。据平安证券研报,培育钻石价格约为同等4C天然钻石的10%至40%,价格具有竞争力。

第三,培育钻石更加环保,符合未来发展趋势。

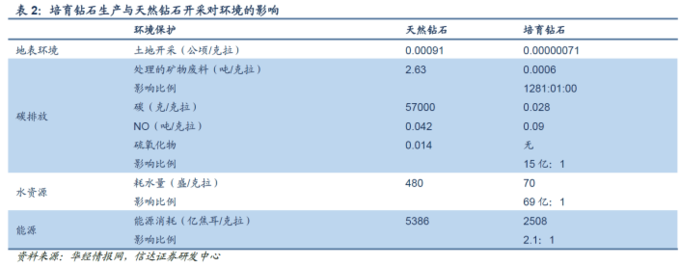

培育钻石对环境的影响比较小,只有开采钻石的1/7;对地表环境的影响只有开采钻石的1/1281;碳排放量只有天然钻石的十五亿分之一;耗水量只有天然钻石的六十九亿分之亿;能源消耗只有天然钻石的1/2.1,顺应节能减排的发展趋势。

市场空间广阔

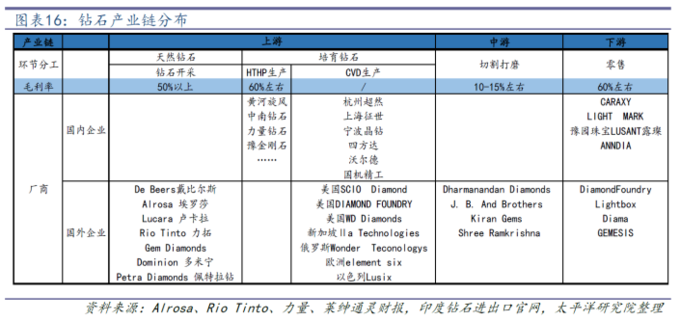

目前市场上生产培育钻石的方法主要有两种:高温高压法(HPHT)和化学气象沉积(CVD)。

产业链方面,培育钻石上游参与者主要是毛坯钻石采矿商和钻石培育厂商,其中高温高压厂商主要集中在中国,CVD生产商主要集中在美国、欧洲和中东、印度、新加坡等地。

中游主要是对钻石毛坯进行贸易、加工和设计镶嵌。印度是全球钻石产业链的切割打磨中心,全球90%以上的毛坯钻石切磨加工都在印度完成,主要原因是打磨需要大量人力资源,印度人工成本低廉。

下游的话,培育钻石的发展与其对消费者的宣传教育有着很重要的关系,现阶段来看下游零售市场主要集中在美国、中国、印度三大国家,其中美国占据主导地位,中国其次,印度和其他等地比例较小。

市场空间方面,目前培育钻石渗透率仅为6.09%,对标实验室培育蓝宝石市场渗透提升曲线,国泰君安预计培育钻石渗透率将在2025年达到15%,预计2021-2025年全球培育钻石饰品市场规模分别为570/742/902/1,069/1,237亿元,对应2021-2025年复合增速达21.37%。

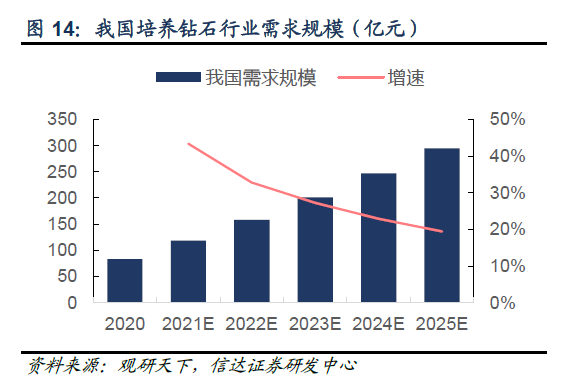

国内方面,据观研天下数据,我国2020年培育钻石市场规模约83亿元,信达证券预计2025年市场规模约295亿元,行业将享有渗透快速提升的成长期红利。

天然钻供需失衡,培育钻石迎来机遇

信达证券指出,全球天然钻石需求与供应将出现明显地不匹配,培育钻石迎来发展良机。

供应端,天然钻石产量下降是明显趋势,据戴比尔斯发布的《2019钻石行业洞察报告》,预测到2025年将有Argyle、Victor、Diavik、等大型天然钻石矿山因达到使用寿命而关闭,由于新建或扩建项目未能弥补关闭矿山减少的天然钻石产量从而造成未来一段时间天然钻石产量将不断下降。据贝恩咨询报告,2020~2023年全球天然钻石供应量增速为6~13%,2023~2030年需求增速为-2%~1%。需求端,2020~2023年全球天然钻石需求增速为10~16%,2023~2030年需求增速为1%~3%。

国泰君安也指出,目前钻石培育行业仍处于成长初期,三大驱动有望加速释放成长红利。

一是国内外渠道及品牌商积极布局,海外试水需求率先逐步验证,二是技术迭代带来品质及产能提升,培育钻石性价比凸显,创造钻石饰品新需求,三是尺寸、颜色等可控性强,更易满足个性化需求兼具备环保。

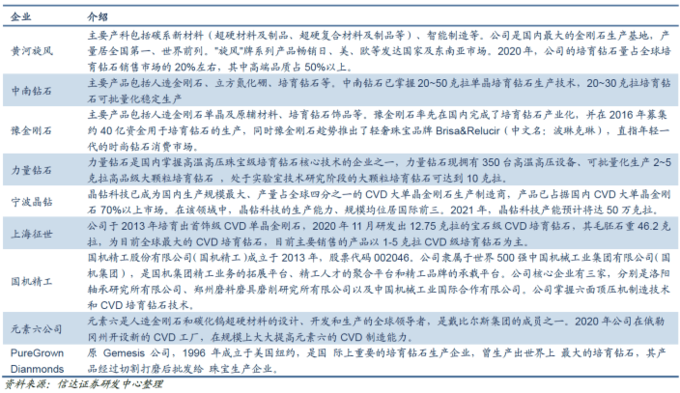

相关标的方面,信达证券整理了如下相关公司供大家参考,

平安证券则表示可关注国内HPHT领先企业中兵红箭、力量钻石、黄河旋风,以及积极布局CVD技术的国机精工、四方达和沃尔德。