10月21日,大金融板块盘中集体走强,银行、券商、保险板块集体走强。

个股上,中国平安大涨超5%。常熟银行一度冲击涨停,锦龙股份、财通证券、中国人寿、中国太保、瑞丰银行、杭州银行等纷纷冲高。

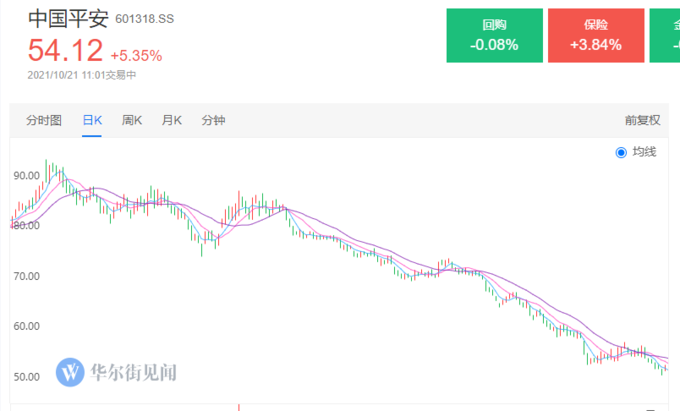

保险:珍惜50块的平安?

作为保险板块的“核心人物”,自国庆上来首个交易日大涨之后,中国平安今日又再度大涨,市值重新逼近万亿;众所周知,中国自去年12月2日高点后,一路跌了大半年,股价一度腰斩。

此前公司作为华夏幸福的主要债权人之一,受其超过2000亿元的债务拖累;另外在今年5月以733亿参与方正集团的重整方案,被市场质疑是“捡破烂”。

转机出现国庆节。

10月8日,华夏幸福公告债务重组计划,计划将通过卖出资产回笼资金约750亿元、出售资产带走金融债务约500亿元、优先类金融债务展期或清偿约352亿元、现金兑付约570亿元金融债务等妥善安排清偿。

对此,中信建投认为,华夏幸福债务重组计划超预期,预计中国平安的债务本金均将获得偿付,后续无需再次计提债权减值,且存在减值转回的可能;同时,预计中国平安后续亦无需再次计提对华夏幸福的股权减值,虽然长期股权投资计提减值无法转回,但将随华夏幸福运营好转恢复“造血”能力而提振,也可在资产处置时一并转回。

而对于整体保险板块,平安证券表示,保险板块估值处于历史底部,具备长期配置价值;但在行业转型阵痛期下,新单和总保费承压明显,负债端修复有待转型见效;长期看好持续转型、兼具β属性的保险板块。

银行:四季度是反弹契机

10月20日,平安银行、杭州银行、常熟银行“三箭齐发”,率先拉开上市银行2021年三季报的披露大幕。

业绩上看,3家银行今年前三季度营业收入、净利润均实现同比增长;其中,第三季度净利润增幅更为可观。杭州银行第三季度实现归母净利润同比增幅达34.47%;平安银行、常熟银行第三季度归母净利润同比增幅也分别高达32.5%和24.8%。

申万宏源点评常熟银行的三季报表示,公司信贷增长超预期;同时单季度息差延续环比走阔,息差见底回升信号已明确验证。同时在快速扩张过程中,资产质量各项指标亦表现优异,拨备覆盖率预计仍稳居上市银行第一梯队。

对于整体银行板块而言,浙商证券近日在研报中指出,当下的宏观经济市场情况类似于2014年底和2018年底,而当时银行板块均取得了比较可观的收益。

浙商证券指出,如果历史重演,那银行板块四季度收益可能会比较可观;而如果没有重演,回顾过去10年银行板块有8次在四季度都取得了正收益,整体情况也不错,其表示可以做好银行股四季度可能爆发的准备。

券商:关注三季报超预期行情

A股连续的万亿成交,也使得券商业绩值得期待。东吴证券表示,二季度券商整体中报数据表现良好,三季度市场数据持续验证,可以关注券商三季报超预期行情。

另据华泰证券报告显示,目前券商板块PB估值为1.9 倍,处于2019 年来70%分位数,与2014-2015 年行业估值相比仍有较大空间;华泰证券指出,目前券商板块估值或尚未充分反映市场扩容和业绩波动弱化下的券商经营维度向上改善的预期。

此外,国泰君安认为,随着北交所的成立,将加速“专精特新”中小科创企业的上市进程;对券商而言,在投行业务上,在项目储备上具有先发优势的券商更为受益;在经纪业务上,由于挂牌公司多为中小型科创类企业,客户对券商的服务需求提升,拥有良好客户经营能力的券商,将最受益于经纪业务增量红利。