又一只热门赛道大牛股跌停。

10月21日,上机数控开盘即迅速奔向跌停板,随后一路封死至收盘,封单超过2.4万手。

消息面上,公司昨日发布三季报,实现营收75.86亿元,同比增长289%;归母净利润14.05亿元,同比增长310%。据公司公告,业绩大幅增长的原因主要系公司单晶硅业务规模扩大。

不过值得注意的是,单看三季度,公司实现归母净利润5.56亿,同比增长189%,但环比二季度仅微增;另外公司三季度营业成本57.1亿,同比增长303%,高于营业收入289.7%的增速,导致毛利率下降2.5%,浙商证券判断主要因硅料涨价所致。

本身股价涨幅较大,叠加公司毛利率下降,业绩不确定性加大,这或许是导致今天资金兑现,上机数控大跌的原因。

曾是12倍牛股

资料显示,上机数控于2018年12月登陆资本市场,主要从事精密机床的研发、生产和销售。

2019年5月,公司通过在内蒙古设立子公司弘元新材,进行5GW单晶硅拉晶生产线项目(一期)建设,将业务延伸至光伏硅棒和硅片环节。

2020年,上机数控进军硅片的动作加快。

2020年6月,公司通过发行可转债募资6.65亿元,用于5GW单晶硅拉晶生产线项目;一个月后又募资30亿,其中21亿元用于年产8GW单晶硅拉晶生产项目建设。

今年4月,上机数控与东方日升及全资子公司聚光硅业签订5万吨硅料采购合同,预计采购金额64亿元。目前公司已合计公告签硅料采购合同超210亿元。

今年5月,上机数控再度抛出募资计划,拟通过发行可转债募资24.7亿元用于投资包头年产10GW单晶硅拉晶及配套生产项目,该项目总投资约35亿元,预计2022年达产。

正因为如此,市场对上机数控的概念认知一直是工业母机+光伏,受益于近两年这两大概念的轮番表现,上机数控的股价也坐上了直升机。

年初到现在,上机数控股价最大涨幅达到114%,成功翻倍。

如果从去年初算起,上机数控的股价最大涨幅更是达到了惊人的1240%,妥妥的十倍大牛股。

上游硅料持续涨价,下游直呼扛不住

据浙商证券表示,公司此次的业绩表现或与上游硅料涨价息息相关。

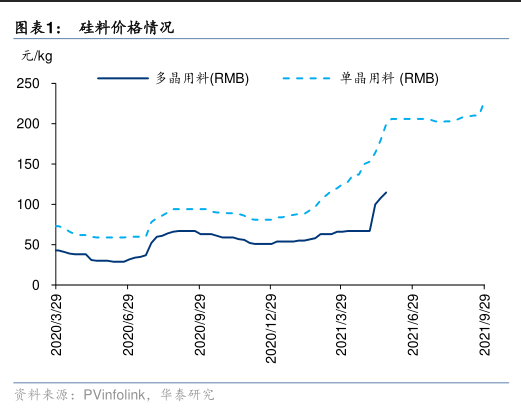

去年以来,在全球碳中和背景下,光伏产业迎来高景气度,硅片、电池、组件等环节均加速扩张,不过由于硅料扩产周期长,产能跟不上,供需失衡情况下,硅料价格因此持续上涨。

据中国有色金属工业协会硅业分会9月29日公布的价格显示,国内单晶复投料成交均价为23.84万元/吨,这一价格相比年初的累计涨幅已超过1.5倍。

硅料价格快速上涨,其结果就是下游厂商直呼扛不住。

9月30日,隆基股份、晶科能源等五家组件企业联合发布《关于促进光伏行业健康发展的联合呼吁》称,在硅料价格一路飙升的情况下,很多已签订的组件订单将陷入严重亏损,他们在呼吁信中表示,希望国家相关部门能从政策上灵活部署,引导企业避开年末“抢装潮”,推动国内电站项目建设有序进行。

光伏业绩“上喜下忧”

上游硅料价格持续上涨,下游成本压力陡增,体现在业绩上,就是光伏上游企业赚钱能力不俗;而中下游则出现明显的成本承压,增收不增利。

10月8日,通威股份发布三季度业绩预告,2021年前三季度公司预计实现净利润58-60亿元,同比增长74%-80%;扣非净利润同比增长203%-214%。

值得一提的是,如果单看三季度的话,扣非净利润是28.05-30.05亿元,同比增长194%-215%,仅这一个季度的扣非净利润就已经超过了去年全年的扣非净利润24.09亿。

而反观中下游,日子就没那么好过。

中报业绩显示,主营太阳能组件的晶澳科技,在上半年营收同比增长48.77%的背景下,净利润仅微增1.78%,主要原因就是硅料价格上涨,导致公司毛利率同比下降了7.85%。

主营太阳能电池片的爱旭股份,在今年上半年营收同比增长85.88%的背景下,扣非后净利润还亏损1.2亿元,主要原因也是硅料价格上涨,导致公司毛利率同比下降了4.51%。

据浙商证券判断,上机数控三季度毛利润的下降明显也和上游硅料价格持续上涨有关。

后市怎么看?

从最新的数据来看,上周单晶致密料成交均价为26.80万元/吨,环比上涨13.66%,仍然在上涨,华创证券认为产业链价格博弈结果有望逐渐清晰,预计近期硅料价格涨幅收窄,有利于下游环节盈利修复。

浙商证券也表示,近期光伏产业链价格波动较大,除硅料环节外产业链其他企业盈利承压明显,不过上游原材料已经处于加速赶顶阶段,价格拐点有望来临,且当前股价对悲观预期已充分反映,龙头配置性价比逐步凸显。