11月3日,医药疫情股有所反弹,南卫股份、贝瑞基因涨停,阳普医疗、英科医疗等走高。

消息面上,近日国内多地又传出加强疫情防控的报道,隔夜美股疫苗股诺瓦瓦克斯医药连续两日涨超10%,也对板块形成一定正向刺激。

前期多重因素压制板块情绪

过去一段时间,医药板块的表现其实一直不太好,主要是几个方面的原因。

一是龙头暴雷频出,以“牙茅”通策医疗三季报为例,公司第三季度实现营收8.2亿,同比增长12.44%,实现归母净利润2.69亿,同比增幅仅5.88%。受此影响,通策医疗股价连续两个交易日跌停,从发布三季报开始,截至目前通策医疗股价已经大跌超过28%。

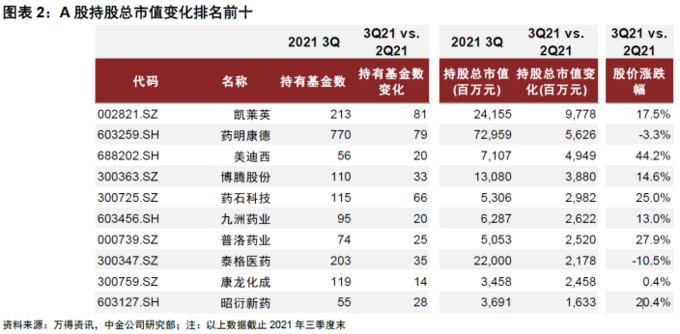

二是知名股东的动作,据凯莱英、泰格医药、爱尔眼科刚刚披露的三季报显示,高瓴均已退出这些公司的前十大流通股股东名单,作为顶级的投资机构,高瓴的建仓、调仓动向总是受到市场的极大关注,因此一定程度也引发了投资者对于医药板块的恐慌和担忧。

另外抱团现象仍在,据银河证券研报统计,2021年三季度主动非债基金医药股持仓占比虽环比略有下降,但重仓集中度出现了明显的提升,尤其是抱团于受负面政策影响较小的医疗服务(CXO)、消费类龙头,除了资金层面外,中金认为也是预期这些医药细分市场空间广阔,景气度较高,受医药集采政策影响较小,长期逻辑向好。

但从三季报整体业绩来看,据海通证券梳理,剔除低基数影响(2019年前三季度低于3000万元),医药板块前三季度扣非净利润增速中,超70%的共57家,增速30%-70%的共78家,增速0%-30%的共85家,扣非净利润同比下滑的共101家。整体上医药板块的个股业绩分化较大,但总体上增长仍然强劲。

行业估值或大分化

西南证券统计称,过去3年医药核心资产(总市值大于500亿)PE估值中枢从37倍到73倍,估值扩张贡献速度远超过业绩增长。展望未来3年,随着疫情好转,经济逐步复苏,未来全球及国内宏观流动性边际放松的可能性较小,预计未来医药估值有望回归均衡。

东吴证券也认为,医药板块进入估值切换的长周期。医药工业整体增速在国家医保局成立背景下,随着带量采购执行,行业格局变化在即。医药工业收入增速整体承压,但结构上分化愈加明显,创新药、医疗器械、生物制品等或成行业主要增长动力。

后市哪些细分值得关注?

西南证券认为,在医保压力常态化和后疫情时代,可重点寻找“穿越医保”和"疫情脱敏”的品种:

一方面,药械龙头企业如恒瑞医药、迈瑞医疗等有望通过"持续创新+国际化"有望穿越"医保结界”。另一方面,医保免疫仍是较好选择,针对下游ToC端而言,重点关注不占医保的品种比如自费生物药,中药消费品、医美上游产品等。此外,可以重点关注疫情"脱敏”领域,包括:不受新冠干扰的疫苗品种或疫苗超跌品种;PEG小于1,长期基本面趋势向上的低估值或低预期的品种;此前疫情受损、未来需求复苏的医疗服务品种。以及银河证券关注的相对处于低位置且估值较低的血制品。