11月16日,据21世纪财经报道,多位游戏公司内部人士表示,游戏版号或将在近期恢复审批,可能在本月就会公布新一批版号名单。

资料显示,自国家新闻出版署官网7月22日公布了7月国产网络游戏出版审批名单后,国产网游版号8月至10月已经连续3个月没有发放。

连续三个月未发版号

所谓游戏版号,是指网络游戏上网出版前,必须向所在地省、自治区、直辖市出版行政主管部门提出申请,经审核同意后,报国家新闻出版署审批,得到的“审批文号”以及“网络游戏出版物号(ISBN)”即为俗称的“游戏版号”。

而没有游戏版号,完成度再高、内容再丰富的游戏都无法正式上线运营。

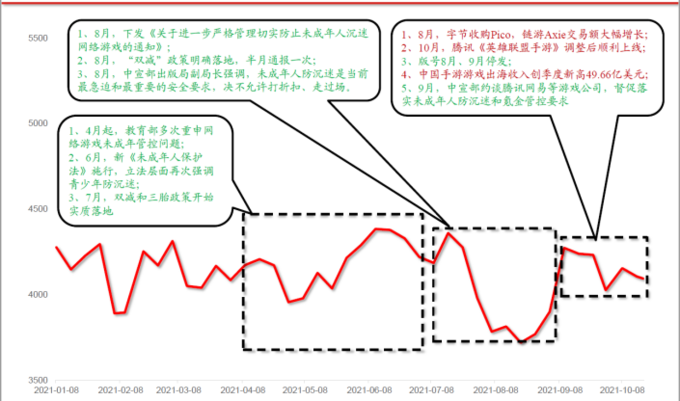

为何会连续三个月未发版号?有业内人士向21财经表示,日前出台的一系列针对网络游戏的未成年人保护监管政策,可能正是游戏版号迟迟不能恢复发放的主因。正是因为近期一系列网游监管政策下发,版号审核流程和标准也做出了相应调整,才导致8月到10月的版号没有正常下发。

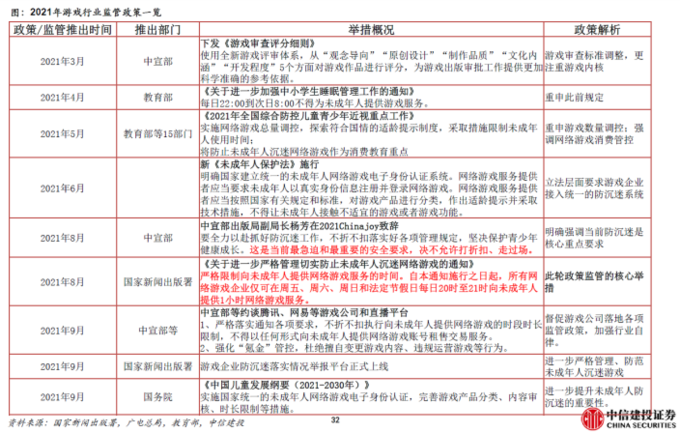

据中信建投对游戏行业政策的梳理,游戏行业长期受到政策监管指出的一大问题是未成年人沉迷问题。双减+生育的重要配套设施建设目的在于减轻家长的生育、养育、教育压力,而防范未成年人沉迷游戏,是减轻家长教育压力、在双减政策下有效引导青少年健康成长的重要配套措施。

基于此,从8月份开始,政策对游戏行业的监管收紧信号逐步加强。

8月30日,网络游戏未成年人防沉迷新规出台,严格限制了未成年人的网络游戏在线时长,拉开了游戏监管层层加码的序幕。

9月8日晚,中央宣传部、国家新闻出版署有关负责人会同中央网信办、文化和旅游部等部门约谈腾讯、网易等重点网络游戏企业和游戏账号租售平台、游戏直播平台。

同月,有消息称,网络游戏内容管理培训在北京召开,会议上对网络游戏的内容审查和技术审查提出了更具体的要求。

2018年也曾现游戏版号停发

事实上,受机构职能调整+行业监管影响,2018年也曾出现过游戏版号停发事件。

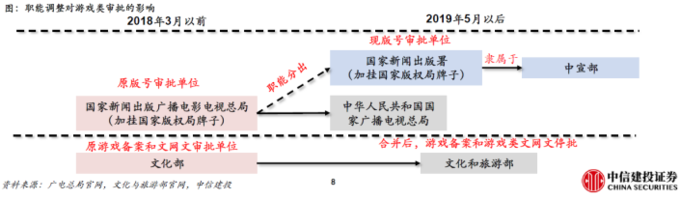

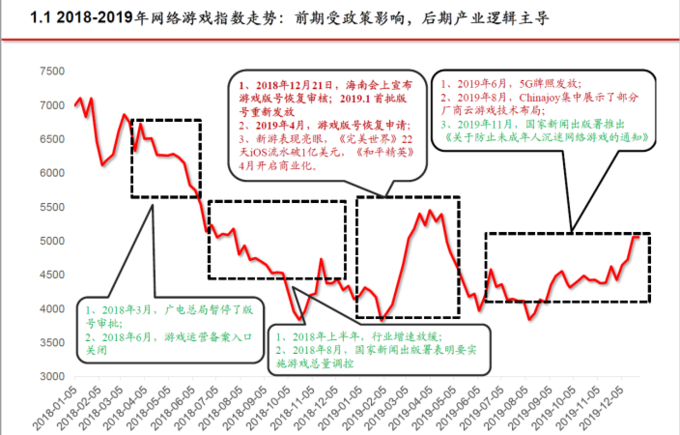

2018年3月,原“中华人民共和国国家新闻出版广电总局”变更为“国家广播电视总局”;将原国家新闻出版广电总局的新闻出版管理职责划入中宣部,对外加挂国家新闻出版署(国家版权局)牌子。3月29日,原广电总局发布《游戏申报审批重要事项通知》,因机构改革,将影响游戏审批工作进度。

据伽马数据公布2018年上半年中国游戏市场报告,2018年上半年实现游戏收入1050亿元,同比仅增加5.23%,在过去几年两位数的同比增长下,增速明显放缓。部分公司经营也一定程度上受到停发影响:恺英网络、凯撒文化、腾讯等公司均在2018年上半年业绩修正中均提及游戏排期、版号停发等事件。

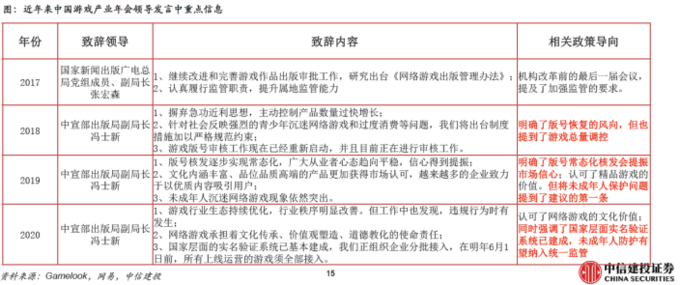

这一次停发,直到2018年12月21日,中国游戏产业年会上,中宣部出版局副局长冯士新宣布首批部分游戏已经完成版号审核,将抓紧核发版号,至此2018年3月前排队积压的版号才正式开始审批。

此次版号恢复后可能有什么影响?

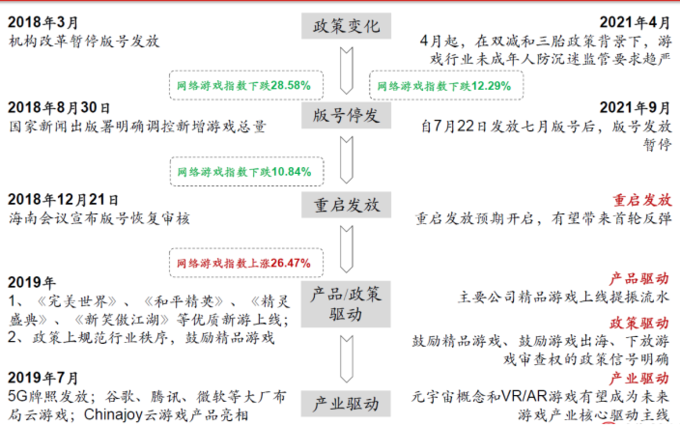

中信建投指出,回顾2018年版号停发前后,游戏行业的估值股价变化,通常遵循五个演进逻辑:政策变化——版号停发——重启发放——产品驱动/政策驱动——产业驱动。

从游戏板块及各家公司的股价变化来看,前期股价下跌,反应市场对行业监管的悲观预期。随着监管周期逐步结束,预期版号恢复,股价开始反弹,反应政策回暖预期。而政策平稳及回暖之后,板块及个股的上涨,则主要与各家公司的产品周期,以及后续的新产业逻辑密切相关。

以此为框架,中信建投认为,当期游戏板块正处于,“版号停发——重启发放”的中间阶段。随着后期版号重启发放预期开启,板块将迎来首轮反弹。而政策逻辑之后,游戏板块目前优质公司的产品储备丰富(“产品逻辑”),以及后续游戏出海、元宇宙与VR/AR游戏,将成为2022年游戏板块的核心驱动主线(“产业逻辑”)。

游戏板块多重催化因素

而除了版号因素外,综合多位分析师的观点,游戏板块未来可能还有多个潜在催化:

1)政策监管有积极的意义

尽管版号自8月起暂停发放,但中信建投认为行业监管政策有积极的意义,本次政策对游戏行业的监管属于收紧与鼓励并重,虽然由于未成年人监管等需求导致政策收紧,但监管对于网络游戏仍积极评价其文化价值,对游戏出海持鼓励态度。

2)精品游戏产品上线节奏良好、储备丰富

目前主要游戏公司的重点产品仍处于良好的上线节奏、腾讯的《英雄联盟手游》、网易的《哈利波特魔法觉醒》、吉比特的《摩尔庄园》均在预期内及时上线。从储备版号来看,相关公司的版号储备较为充足。

3)游戏出海增长迅速

根据伽马数据,从2019年一季度开始,中国自主研发游戏海外市场实际销售收入按季度保持约两位数的增长,2021年三季度达到49.66亿美元,同比增长28%,创历史季度新高。

中信建投还指出,游戏出海所面临的政策监管相对较宽松,且相较于国内竞争激烈的手游存量市场,海外手游市场的增量空间更为显著。

4)消费级VR的普及将推动元宇宙产业的发展

根据陀螺研究院,2020年全球VR头显出货量为670万台,同比增长72%,预计2022年将达到1800万的年出货量,目前主要的硬件厂商都将C端内容开发视为第一战略,而游戏为C端内容主要形式。

5)元宇宙概念的兴起,或助推游戏行业估值抬升

国金证券表示,游戏是元宇宙的重要入口之一,元宇宙的加速发展或推动整体游戏板块估值提升;开源证券称,游戏板块当前仍处于版号发放预期升温带来的估值底部修复及新游戏上线带来的业绩边际改善驱动的阶段,元宇宙或成为2022年行业提升估值的重要催化。