临近年末,近期大家对于年底基金争夺排名的关注又逐渐高起来了。

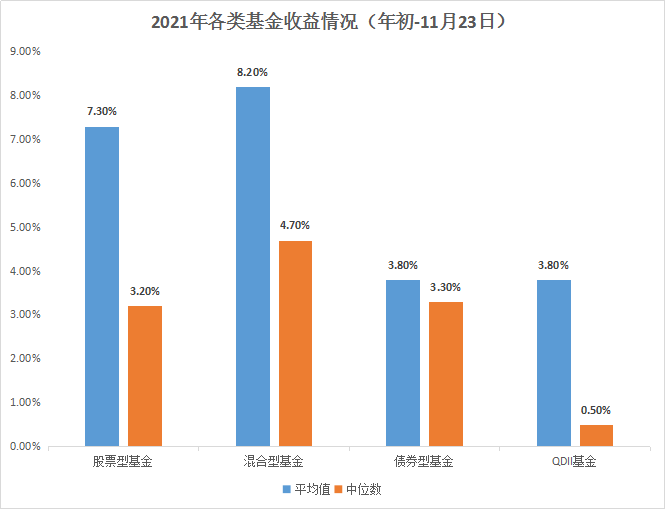

据wind数据显示,截至11月23日,2021年以来股票型基金平均收益为7.3%,中位数收益为3.2;混合型基金平均收益8.2%,中位数4.7%。

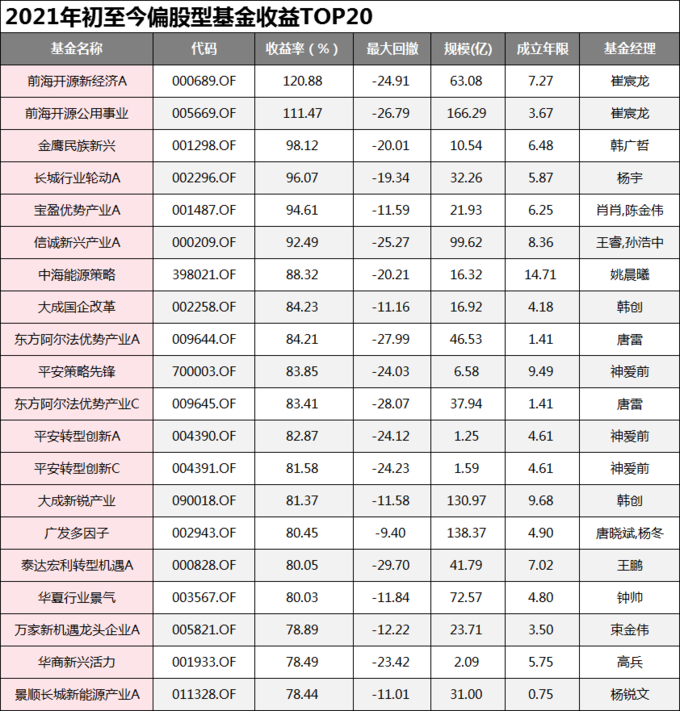

在所有偏股型基金中,目前“翻倍基”有两只,前海开源崔宸龙管理的前海开源新经济A和前海开源公用事业,从其前十大重仓股来看,宁德时代年初至今涨幅91%,星源材质涨幅142%、天合光能涨幅242%……都是妥妥的大牛股。

离2021年结束仅剩一个来月,年度基金排名争夺战已经打响,公募机构争夺年底排名的动机是什么?可能会怎么做?对市场会有哪些影响?年末基金排名逆袭的概率有多大?

结合国金证券最近刚刚发的一份相关统计研报,今天我们来和大家聊一聊这些问题。

公募机构年底争排名动机

一般来说,公募机构四季度都会进行一定程度的调仓,其主要动机是:更好地争夺年底的基金业绩排名。

按照现在的考核规则,公募机构主要追求的是相对收益排名,考核期以1年期为主,即每年到12月底左右,

会对今年以来同类基金业绩涨幅做一个公开排名。

为什么大家要去争夺这个排名呢?

简单粗暴的讲,就是人为财死,鸟为食亡,为名为利,天经地义。

年末基金业绩排名靠前,意味着基金经理所管理的基金有可能被更多的人所熟知,被更多的人所购买,进而带来基金规模变大,而基金规模变大,则意味着管理费变高,收入增加,一举两得,名利双收。

最典型的例子就是2019年的公募一哥刘格菘。

2019年,刘格菘管理的广发双擎升级、广发创新升级、广发多元新兴三只基金分别以124.43%、113.21%、108.76%的收益率包揽了2019年公募基金业绩排名前三甲,一战成名。

随之而来的,就是刘格菘所管理的基金规模从2019年底的209亿,直接飙升到2020年最高达到843亿,整整翻了4倍还多。

我们以1.5%的管理费率来算,(843-209)*1.5%=9.51亿。

也就是说,2019年的基金业绩排名前三,2020年直接给广发基金和刘格菘带来了9.51亿元的增量收入。

在这样的背景下,基金公司&基金经理拥有充足的动力年底去争夺排名,,就很好理解了吧。

可能会怎么做?

根据不同的市场条件,公募机构在年底往往会有三个比较明显的调仓方向:

第一,博排名,对应配置弹性较好、估值较低的品种。

如果是在前三季度收益都不是很理想的情况下,进入第四季度,基金经理可能就会倾向于配置一些弹性较好、估值较低的品种,搏一搏,单车才可能变摩托。

第二,保收益,对应减仓年内涨幅较高的板块,转向估值相对较低的“稳定”品种。

如果是在前三季度涨幅比较理想,收益已经很高的情况下,进入四季度,基金经理可能就会倾向于减仓年内涨幅较高的板块,保住收益,进而转向估值相对较低的“稳定”品种,卖高买低。

第三,布局来年,对应配置符合来年产业景气向上的品种。

对于一些已经成名,或者相对不那么看重短期收益和名利的基金经理来说,进入四季度,他们则可能考虑更多的是为来年做布局,对应就会配置符合一些来年产业景气向上的品种。

每年年末大概有多少基金可能逆袭?

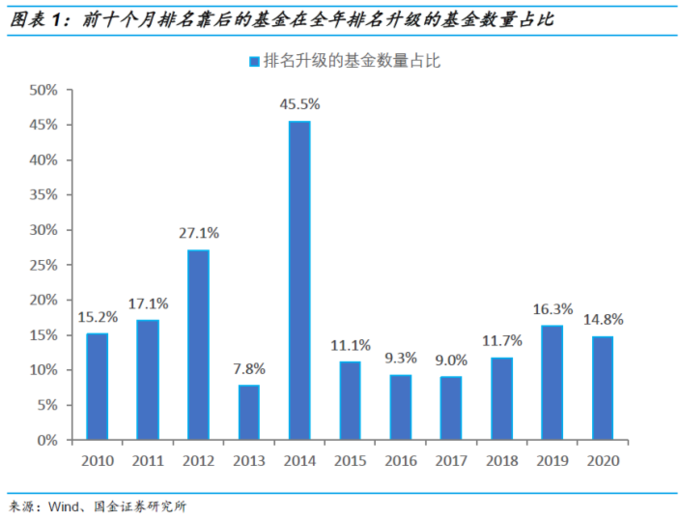

据国金证券的统计,每年前十个月排名靠后的基金中平均有15%的基金在最后两个月可以逆袭成功。

从数据来看,2010年以来累计有1861只基金处在每年前十个月业绩排名的后1/3,但其中有22只基金在最后两个月逆袭成为全年排名前1/3的基金,另有259只基金逆袭成为全年排名中间1/3的基金。

也就是说,整体来看,历年前十个月排名靠后的基金中有15%的基金可以在最后两个月成功逆袭进入全年排名的前一梯队。

什么情况下冲排名成功的概率更高?基金逆袭的核心原因是什么?

国金证券统计分析指出,在年底风格大切换的阶段,排名靠后基金逆袭的概率更大。

一方面,前10个月排名靠后的基金之所以业绩不佳,其中可能的原因之一是没有跟随基金抱团的大势,如果年底抱团板块相对跑输,那么自然而然会提升这些此前排名靠后的基金业绩。

另一方面,年底发生风格切换时,此前排名靠后的基金在调仓换股上或更为激进,进而提升其在年底的业绩排名。

此外,国金证券还指出,基金年底逆袭成功一般有两大关键因素,一是风格切换下的躺赢,二是调仓更为激进。

相比于那些未能在年底逆袭成功的基金,年底逆袭成功的基金非常明显的特征是在此前三季度的持仓前五大行业中,对于年底表现占优的板块多多少少都有一定的仓位暴露。随着年底行情中相关行业的更好市场表现,此前持仓的这些板块对业绩形成明显的贡献。

此外,如果去看年底的基金持仓数据,大部分基金都会对年底表现更好的板块进行一定的增配,但是那些年底逆袭成功的基金在这个方向的增仓力度明显更大。

国金证券表示,由此可见,基金年底逆袭成功的核心原因既包括了被动因素,也涵盖了主动因素。值得一提的是,其中被动式躺赢可能是逆袭成功更为重要的因素。