不经意间,又一批牛股纷纷创新高了。

上声电子,从10月29日的底部以来,不到一个月的时间,股价已经大涨213%。

华阳集团,从7月5日相对底部以来,股价也已经大涨了108%。

长信科技,从9月1日的相对底部以来,股价大涨83%。

德赛西威,从9月17日相对底部上来,不到两个月的时间,股价也已经大涨73%。

值得一提的是,这些公司都有一个共同的概念——智能座舱,成为股价上涨的重要暗线之一。

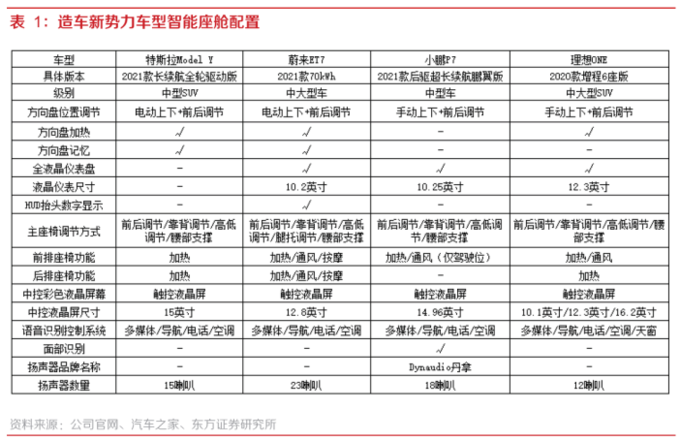

上声电子深耕车载扬声器30多年,而智能座舱对音质要求大幅提升;华阳集团拥有丰富的智能座舱产品线;长信科技为智能座舱触显龙头;德赛西威智能座舱业务营收占比在90%以上。

什么是智能座舱?

简单来说,智能座舱就是通过“智能座舱内饰”和“座舱电子”的联动,实现人、路、车智能交互的一个智能车载产品。

其中汽车座舱电子包括全液晶仪表、车载信息娱乐系统、车联网模块、抬头显示仪(HUD)、流媒体后视镜等汽车电子设备,具备支持语音识别、手势识别、高清显示、主动安全报警、实时导航、在线信息娱乐、紧急救援等功能。

说得直白一点,汽车智能座舱就是通过硬件(仪表盘、HUD、智能座椅&空调等)、软件(操作系统、应用软件等)、人机交互(语音识别、人脸识别、手势识别)三大部分的融合,实现人、车、路的联动互通,实现“对车智能”,“对人智能”和“对路智能”。

在智能汽车的地位?

国泰君安表示,智能座舱是汽车智能化、网联化的焦点,软件定义汽车趋势已经确立,智能座舱将是最佳入口。

从使用需求角度来看,智能座舱既是司机、乘客交互的第一对象,也是用户体验的最直观的展现,需要通过软件的形式去快速迭代以满足不同的用户需求。

从功能需求角度,智能座舱是车内车外、在线离线等信息的交汇,其需要处理大量的数据,也是信息化程度最高的零部件,数据的驱动就显得尤为重要。

从商业需求角度来看,智能座舱是提升用户粘性的最终载体,也是品牌的具象化体现,同时也是用户大数据最重要的来源和落地。

事实上,之前华为布局智能汽车也是从智能座舱方向入手,国金证券表示,华为打造CDC智能座舱平台,可实现智能汽车与智能手机在硬件、软件和应用生态等全产业链的无缝共享,智能座舱是目前智能驾驶进程中最为成熟的应用。

市场空间巨大,渗透率有望快速提升

就全球市场而言,根据ICVTank的数据,2019年全球智能座舱行业的市场规模为364亿美元,红塔证券预计2022年可达461亿美元,市场空间巨大。

另外,西部证券表示,在电动车和传统燃油车均向智能化发展的趋势下,智能座舱渗透率未来将会大幅提升。预计到2025年国内智能座舱市场规模增长至939亿元,5年CAGR约18%。

红塔证券表示,目前汽车智能化趋势正推动汽车座舱升级,智能座舱行业正迎来量价齐升。

从量的方面看,我国汽车前装市场除中控屏的渗透率较高达到83.1%外,其余智能座舱产品的渗透率提升空间较大。2019年全液晶仪表的前装渗透率为11.94%,流媒体后视镜、抬头显示、后排液晶显示的渗透率不足5%。

从价的方面看,软硬件产品升级将带来单车配套价值的提升。一方面,在大屏化、多屏化的趋势下,车内屏幕尺寸和数量不断升级;汽车仪表也由传统的100-300元的机械仪表盘升级至2500-3000元的全液晶仪表盘。一方面,在“一芯多屏”的智能时代背景下,软件复杂度提升也将带来单车价值量的提升。

东方证券也表示,随着造车新势力电动车及传统车企推新车智能化,智能座舱渗透率有望快速提升。

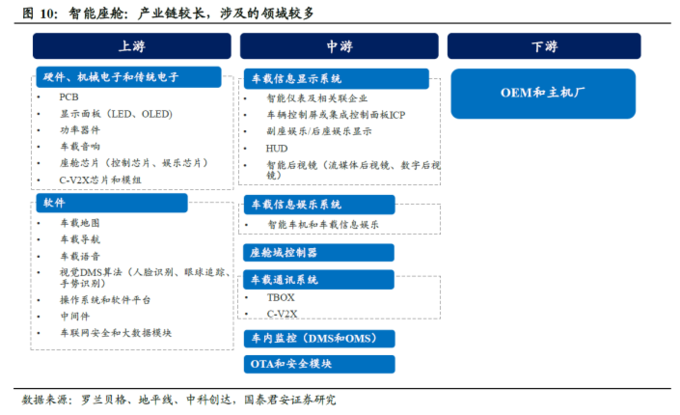

产业链及公司有哪些?

从产业链的角度看,提供智能座舱各主要产品的是Tier 1级供应商,位于行业中游。行业上游是提供制造座舱产品所需的各种软硬件供应商,称为Tier 2级软硬件供应商,行业下游是智能座舱解决方案集成供应商,也称作Tier 0.5级供应商,集成商再将方案提供给主机厂。

相关标的方面,国泰君安表示,智能座舱渗透,车载显示、座舱光学、座舱声学、PCB 四大核心领域企业将充分受益。

1)车载显示:座舱内显示屏逐步向大尺寸、多屏、多形态化方向发展,拉动单车显示屏面积2020-2030 年10 年有望提升10 倍,同时单车价值量10 年拥有5 倍广阔成长空间,全球总规模则有望维持20-25 年32%复合增速,到2030 年将有望催生超400 亿美金空间。

2)座舱光学:座舱内驾驶员/乘客监控摄像头需求提升,具备深层交互能力的车载摄像头镜头和模组封装市场加速成长。同时车内HUD 设备出货量高速增长。

3)座舱声学:汽车座舱对声学空间的需求将带来巨大增量市场。

4)车用PCB:量价齐升趋势确定,高密度HDI 板需求和占比有望增大。基于当前上游新订单涨价落地,原材料价格企稳,预计企业盈利能力有望加速恢复。