12月1日,光伏板块表现分化,迈为股份一度涨超4%,隆基股份、中环股份纷纷跌超4%。

消息面上,隔夜光伏板块有两大新闻刷屏。

第一,隆基股份最新硅片报价出炉,各尺寸硅片价格下降了0.41元/片-0.67元/片,降幅为7.2%-9.8%,这是从2020年下半年以来隆基首次下调硅片价格。

第二,迈为股份中标REC 400MW异质结电池设备,创国产设备出口首台记录。

隆基硅片大降近10%,或激发年底抢装需求

11月30日,隆基官网下调了单晶硅片的官方报价。事实上,从上周开始硅片价格就已经开始松动,据11月24日PVInfoLink报价:182mm/170µm单晶硅片均价6.4元/片,下降6.8%。

业内人士分析指出,硅片降价反应的还是下游需求的不足,前十个月光伏装机数据低于预期,再加上年末去库存的需求,因此硅片降价。

另外,今年硅片赛道表现非常火爆,老玩家扩产、新玩家涌入,导致赛道十分拥挤,有行业分析人表示,从中期趋势看,新进入扩产硅片的企业,大部分可能在2022年下半年至2023年间释放产能,再叠加老玩家的硅片产能,未来两年硅片产能很可能面临过剩的局面,行业竞争将加剧,所以中期看,硅片价格很可能持续下调。

此次硅片价格下降,对下游组件和光伏运营商来说,有利于降低成本,按照本次隆基硅片调价幅度,对应组件端成本下降7-8分/W,或推动下游装机量需求提升,有效激发年底抢装需求。

HJT出口获突破

据行业媒体Solarzoom报道,迈为股份近日获得了REC新加坡400MW异质结电池设备订单,订单包含PECVD、PVD、丝网印刷等核心设备,采用210半片技术,设计产能约11200半片/H,用于REC新加坡的400MW异质结电池产线。

资料显示,REC是欧洲最大电池组件制造公司,拥有全球首个500MW以上HJT量产项目。浙商证券指出,这是国产HJT整线设备的首次出海,首次受到国际市场的认可。

东吴证券也指出,迈为股份此次获REC整线订单,一是体现国产设备商自身的设备性能优异,二是国产设备商具备性价比和服务优势。

其指出,设备商在行业发展中的定位是降本增效,由于国外设备商缺乏强大的零部件供应链体系和大量的组装工人,锂电设备、光伏硅片和电池片设备等行业发展过程中均出现了国外供应商退出竞争的案,预计行业发展从0到1过程中,依靠国外设备;从1到N过程中,设备降本主要需要依靠国内设备商,国产设备出海市场空间广阔。

据浙商证券测算,预计2025年HJT设备市场空间有望超400亿元,2020-2025年CAGR为80%。如净利率保持20%(80亿净利润),测算HJT设备行业合理总市值2000亿元。

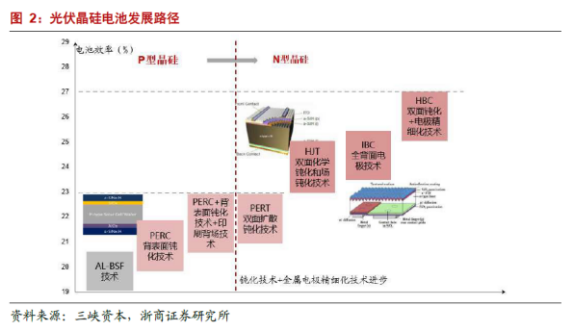

一个新光伏细分——IBC电池

2015年之前,光伏电池主要由铝背场(BSF)电池主导;到2015年,PERC电池开始起量、并成为目前市场的主流电池,至此电池片技术已经历2代变革。

但目前PERC电池、PERC+电池转换效率已接近天花板,在这样的背景下,长江证券指出,目前具备产业化推进前景的主要是TOPcon、IBC和HJT三种电池路线,其均能实现24%以上的量产效率。

长江证券进一步指出,三种电池技术中IBC电池效率更高,且均能进行工艺叠加以提升转换效率空间,并在电池成本、工艺复杂度及及产线兼容性等方面有所不同。具体来看:

相较其他晶硅电池,IBC电池的优势在于:

1)电池正面无栅线遮挡,消除了金属电极的遮光电流损失,同时由于正面没有栅线遮光、金属接触等,显著提升电池转换效率,早期量产效率已超25%。

2)正负电极均位于背面,组件制作更灵活、简单。

3)外观漂亮,尤其适用于光伏建筑一体化。

另外,IBC电池可以与多种电池技术进行叠加以进一步提升效率空间:1)分别与TOPcon、HJT技术结合,制作TBC(POLO-IBC)、HBC电池,效率提升至26%以上;2)结合钙钛矿技术,制作PSC IBC叠层电池。

长江证券指出,目前下游龙头厂商对TOPcon、HJT和IBC三种技术均有规划布局,预计明年三种电池技术有望并行发展,项目规模化落地有望加快。