12月3日,港口板块大涨,上港集团、宁波港强势涨停,广州港、招商港口一度封板。

消息催化上,宁波舟山港近日发布《宁波舟山港外贸进出口集装箱港口收费目录清单(202111版)》,拟对船方20英尺、40英尺的普通重箱、空箱装卸费上调10%左右,该清单从2022年1月1日起执行。

航运景气度开始向港口传导

复盘历史,航运景气度会向港口传导,申万宏源认为宁波舟山港装卸费调整只是开端。海外码头已经实现了单箱收入的提升,马士基旗下APM Terminal,单TEU码头业务收入上涨10.7%,EBITDA Margin逐年上涨,2017-2020年分别为18%,21%,28%,32%。国内部分港口受2017年反垄断审查影响,尚未正式上调目录价格,宁波舟山港调价是航运景气度向国内港口传导的开端。

全球港口拥堵,集运运价大涨

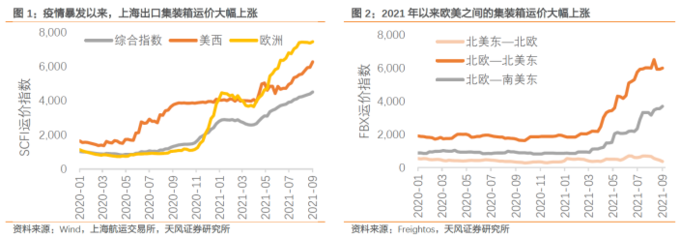

资料显示,疫情爆发以来,全球集疏运体系紊乱、运输效率下降,表现为全球部分集装箱港口严重拥堵,大量集装箱船滞港。船舶在港时间延长,导致运力周转率再次下降,有效运力不足,由此推动集装箱海运价格成倍上涨,这是此次港口上调部分装卸费的重要背景原因。

据丹麦航运咨询机构的调查数据显示,今年下半年以来,全球航运拥堵情况加重,全球13%的货物运输出现延误搁置。

运价也是在持续上涨,疫情爆发后,欧美国家大量的补贴,使居民消费能力恢复快于生产,所以需要大量的商品进口。中国率先控制疫情,生产恢复良好,商品大量出口欧美,推动运价上涨。同时,疫情影响港口吞吐能力,导致港口拥堵、船舶运力周转受限,进一步推动运价上涨。

压制港口估值的三大因素已经改变

申万宏源证券指出,港口是优质的基础设施资产:1)中国施行港口属地化管理制度,政企分离,与高速公路不同,无特许经营权年限限制。(2)对标海外发达国家港口,枢纽港强者恒强,长期吞吐量持续稳定增长。(3)港口自动化背景下,长期来看港口人力成本可控。

其进一步指出,目前压制港口估值的三大因素已经改变。

1)2010年以来,受前期超前码头行业超前投资影响,港口产能过剩,盈利能力下降。2016年以来沿海港口建设成熟,行业新增资本开支投资趋缓,ROE有望上升。

2)过去港口区域恶性竞争较为严重,经历了港口区域一体化整合,有助于遏止港口同质化、恶性竞争。

3)反垄断调查监管期到期,2017年,国家发改委对于整改过程中涉嫌垄断的港口将实行2-3年的监管。随着监管期结束,已经处于市场调节价范围内的港口作业包干费,有希望受益于航运景气度向港口行业的传导。

美国码头拥堵严重,优质的码头资源对班轮公司服务能力意义重大,除了单纯价格调整外,申万宏源认为港口行业存在通过提高服务换取更高收益回报的可能。

往后看,申万宏源认为,本次宁波舟山港目录价格调整仅限外贸箱,预计在宁波舟山港调价后,其他港口在外贸箱装卸费上有希望跟随,可以关注PE估值较低,外贸吞吐量排名靠前的集装箱枢纽港口。