近期,氢燃料电池板块表现活跃,龙头京城股份6连板,纳尔股份、亚普股份、福达合金等强势涨停。

消息面上,据羊城晚报等报道,2021联合国开发计划署氢能产业大会将于12月8日开幕,同期将举办第三届国际氢能标准和安全(南海)高端论坛、第五届中国(佛山)国际氢能与燃料电池技术及产品展览会等。

另外据上证报此前报道,国家氢能顶层设计有望加快对外发布,而这是一份涉及氢能产业的中长期规划,将对未来氢能产业的持续发展起到引领作用。

而从行业基本面来看,国金证券等认为明年燃料电池重卡装车将突破万台,成为行业重点节点。

行业重要节点来临

国金证券在最近的研报中指出,现在“氢能燃料电池产业的机会已经不是炒概念了,而是第一次可以看数字、看利润、看收入,是一个可持续的大行情,跟前几年的情况都不太一样。”

其最主要的原因,一是产业成本下降速度非常明确,二是明年的装车数据也非常确定——突破万台车或将是行业爆发增长的转折点。

前几年的这个数字基本上维持在一千台,今年是两三千台的量级,国金证券预测明年装机的量应该是过万台,而且是个大概率的事件,这是一个非常重要的关键节点。

其分析指出,因为过万台之后产业的理解就会不太一样,从排放或者油耗的角度来看,1万台重卡相当于50到80万台小轿车的排放;如果是有3万台重卡,从节能或者减排的角度来看就跟现在的锂电是一样的,从政策制定者的角度上来讲,等效的200万台其实也是很重要的,这就意味着后续政策可能会不断地加码,会不断地出台新的政策,所以这一万台车是一个里程碑式的意义。

据国金证券测算,一台重卡一年差不多要用将近10吨的氢气,1万台重卡就是10万吨的氢气,那1万台重卡带来的10万吨氢气,他的价值量就是50几个亿,从利润来看,2022年每吨氢气接近2万的利润是可以期待的,车辆方面,1万台车如果按照目前的车价接近100万算的话,这也是100亿的巨大市场,按照这个氢气来算的话,也是四五十亿氢气的价格市场。

氢能万亿产业链,政策强力支持

中国氢能联盟数据显示,到2025年我国氢能产业产值将达1万亿元,氢气需求量将接近6000万吨,实现二氧化碳减排约7亿吨。

政策方面,国家有序加码,引导氢能产业健康发展。

2020年9月21日财政部、工信部、科技部、发改委和能源局发布《关于开展燃料电池汽车示范应用的通知》推动"以奖代补”,示范期暂定为4年。

目前上海、北京、广东三大城市群第一批申报已通过,未来还有新城市群加入,行业进入快速发展期。

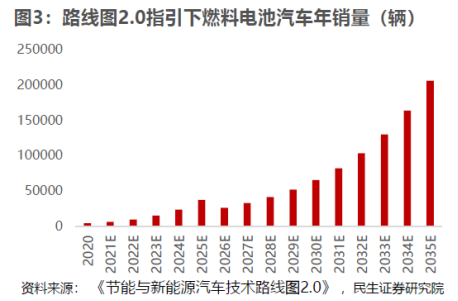

2020年10月27日,由_工信部指导、中国汽车工程学会编制的《节能与新能源汽车技术路线图2.0》发布,提出到

2025年氢燃料电池汽车保有量达10万辆左右,到2030-2035年,保有量达100万辆左右。

2020年11月2日,国务院办公厅发布了《新能源汽车产业发展规划(2021--2035年)》支持有条件的地区开展燃料电池汽车商业化示范运行。

新一轮催化可能重点看广东

从投资的角度看,国金证券认为目前就是简单的两句话:区域看广东,板块看制氢。

其表示广东基础是最好的,从目前来看,历史积累的车,产业的基础,还有政策的铺垫综合来看是条件最好的。

板块的环节看制氢,国金证券指出,考虑碳税2025年燃料电池购置成本有望低于燃油车,其预测到24、25年,这轮补贴结束的时候,一台燃料电池重卡跟一台油车差异不大。

此外,氢气的成本也会随着规模扩大而逐渐下降,绿氢将是未来方向,国金证券指出,目前现实来看,氢气降成本一是化工副产氢,成本很低;二是天然气重整制氢,三是电解水制氢。

其中,短期看副产氢是低成本选择、中期看天然气制氢是很好的补充,而电解水制氢关键在于电价,长远来看的话,电解水制氢的成本,既可以是有西部的这种光伏电站风光电制绿氢,也可以有东部谷电分布式制氢,多样化、低成本地解决氢气问题。