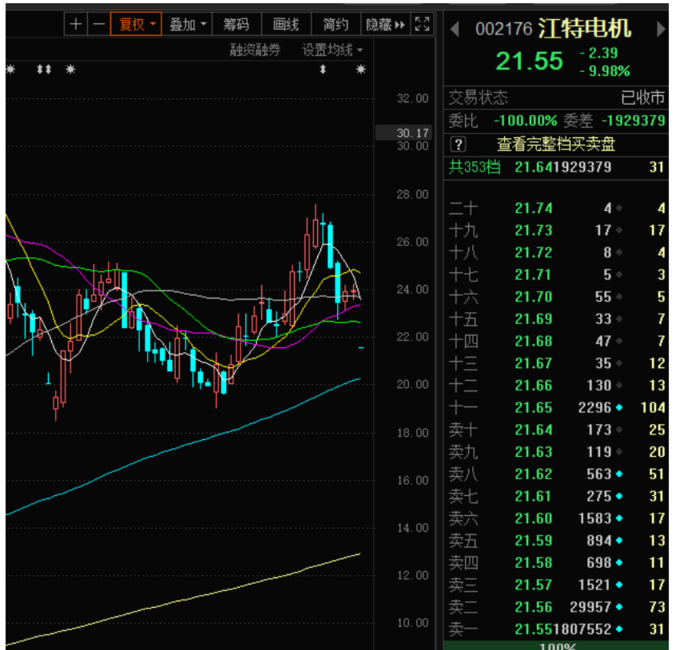

12月10日,锂电板块上演冰火两重天,前有动力源、盛新锂能、盐湖股份等强势涨停,受益碳酸锂等价格继续上涨;后有江特电机一字跌停,公司隔夜公告被证监会立案调查,截至收盘,跌停封单达39亿元。

新增产能现分歧

据证券时报报道,尽管今年各路资本纷纷官宣投建磷酸铁锂产能,但尚未落地的产量和已经显著增长的下游需求,使得磷酸铁锂市场紧俏行情持续升温,价格提涨及供不应求的消息不绝于耳。

卓创分析师韩敏华表示,8月中旬以来,动力型磷酸铁锂价格从5.25万元/吨已涨至8.9万元/吨,即使价格已上涨近70%,市场依然是供不应求的局面,目前厂家并不急于出货。另外,由于上游碳酸锂投产周期比较长,且涉及原料矿和卤水材料,有一定技术门槛,所以产能增长不会太快,碳酸锂价格明年还是维持强势预期。

然而,湘财证券的观点则是完全相反。

湘财证券表示,近来,包括云天化、兴发集团、川发龙蟒等磷化工企业纷纷投资建设磷酸铁/磷酸铁锂产能,由于磷矿开采、热法磷酸受管制,磷化工企业凭借掌控上游磷源,大举进军锂电材料领域。通常而言,1GWh动力电池需要2500吨磷酸铁锂,或者1万吨磷酸铁锂可以供货4GWh动力电池,对比中国2021年1-10月磷酸铁锂动力电池产量仅87.5GWh,未来磷酸铁/磷酸铁锂产能过剩风险隐现。

不过对于新能源车,湘财证券也有看好的方向,其认为新能源整车属低估值品种。

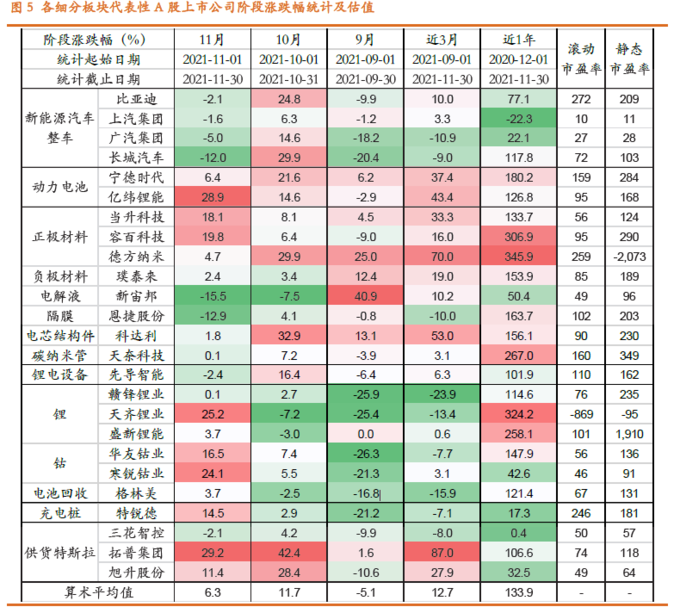

其通过统计新能源车各细分板块,发现近一年万得新能源汽车指数上涨75.4%,然而估值仅上升7.0%至75.8 倍,估值变化不明显,主要是公司盈利显现。

湘财证券认为,2021 年新能源汽车销量高增长,产业链景气高涨,预计2021 年中国新能源汽车产销量约330 万辆,同比大幅增长约140%,相关上市公司业绩表现值得期待,高估值可以被消化。晚些时候随着2021 年度报告发布,新能源汽车板块估值有望进一步下探。

锂电仍存在阶段性缺口,设备新增空间达3000亿

从整个锂电池供给来看,财信证券指出2022年、2023年仍分别存在23.46GWh与42.15GWh的产能缺口。

其认为未来锂电设备仍有巨大机会,未来三年合计新增锂电设备空间接近3000亿元。

以电池厂商扩产角度看,未来三年(2021年-2023年),锂电设备空间依次为657.9、1187.7、1202.5亿元,合计新增3048.1亿元;以下游所需动力电池角度测算锂电设备的空间依次为703.68、920.74、1258.46亿元,合计新增2882.88亿元。