12月31日,光伏板块再掀涨停潮,森特股份、福莱特、西昌电力等多股涨停,阳光电源、隆基股份等行业龙头集体走高。

催化方面,多个分析师近期发布研报,称硅料持续下滑后,光伏装机有望再度加速。

中信建投表示,随着2021年最后一天的到来,行业去库存行为也将结束,进入新年一月主动加库存将开始,当前时点,正处于光伏需求恢复的拐点,预计后续随着需求的逐步放量,板块指数及股价也将迎来上涨。

民生证券也认为,光伏低谷期已过,看好春节前后光伏需求快速提升。

行业当下成交清淡,拐点临近

数据显示,11月底硅片率先降价,12月8日硅料价格开始下跌,当前材料端交易清淡。

中信建投认为,此主要系龙头组件企业主动去库存所致,而去库存行为主要系2021年底组件企业冲年度出货排名和财报业绩,与2020年底硅料厂行为十分类似。预计随着2021年最后一天的到来,去库存行为也将结束,进入新年一月,主动加库存将开始。

民生证券展望一月,一方面,部分12月未完全并网的项目会推后至1月完成,对需求形成一定支撑;另一方面,随上游通威4万吨+协鑫2万吨产能持续爬坡,硅料价格有望继续下行,看好1月需求边际好转。

一季度有望淡季不淡

东吴证券也指出,2022年一季度硅料有16万吨产能陆续释放,产业链价格下调将大幅刺激需求,一季度光伏将淡季不淡,后续逐季提升,其表示:

1)国内方面,产业链降价带动地面电站加速起量,整县推进+电价上涨刺激分布式光伏爆发式增长,预计2022年国内市场需求或达80GW+,同增60%+,其中分布式光伏比例达50%+。

2)海外方面,欧美市场价格接受度高,利好政策不断出台,刺激装机需求,印度、澳大利亚等新兴市场全面开花,预计2022年海外光伏装机140-160GW,同增30%+。

政策端,风光大基地一期97GW正有序推进,二期已开始申报;中央经济工作会议强调,新增可再生能源和原料用能不纳入能耗总量;欧盟发布《2021-2025欧洲光伏市场展望》,提出光伏2021年装机达26GW+,同比增速或达34%,东吴证券认为,未来十年将持续高增。

一旦起量股价涨势凌厉

据中信建投研报,复盘过去,在需求萎缩导致产业链降价之后,同时板块股价也会在这一时段形成历史大底。

回顾光伏行业发展史,2018年“531”政策的出台,以及2020年年初全球疫情,都会光伏下游需求造成了一定冲击,中信建投认为此次产业链涨价导致的需求萎靡,与这两次事件有一定相似性,但在需求下滑的程度上更为温和。

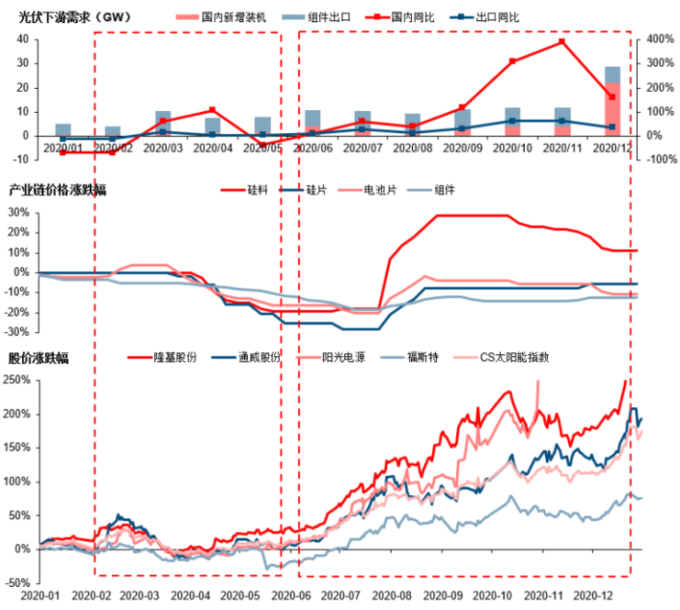

1)2018年“531”政策后,行业需求萎缩、价格暴跌、股价表现暴跌;两个季度之后,海外起量,价格回暖,股价暴涨。

2)2020年初疫情影响下,光伏行业的需求闪崩,价格暴跌,但迅速恢复,股价半年录得3-4倍涨幅。

中信建投认为,当前时点,应该是温和版光伏板块2018年11月、2020年6月极为相似,都处于需求恢复的拐点,预计后续随着需求的逐步放量,板块指数及股价也将迎来上涨。