1月7日,农业农村部关于印发《国家动物疫病强制免疫指导意见(2022—2025年)》的通知。

意见明确,强制免疫动物疫病的群体免疫密度应常年保持在90%以上,应免畜禽免疫密度应达到100%,高致病性禽流感、口蹄疫和小反刍兽疫免疫抗体合格率常年保持在70%以上。

意见同时提出,各省份可采用养殖场(户)自行免疫、第三方服务主体免疫、政府购买服务等多种形式,全面推进“先打后补”工作,在2022年年底前实现规模养殖场(户)全覆盖,在2025年年底前逐步全面停止政府招标采购强制免疫疫苗。

还有一政策节点临近

2020年4月,农业农村部印发《兽药生产质量管理规定(2020年修订)》,自2020年6月1日起施行。本次修订的《动物防疫法》被誉为史上最严,相较于此前的版本,新法着重补短板、堵漏洞、强弱项。其中要求,所有兽药生产企业均应在2022年6月1日前达到新版兽药GMP要求。

影响有多大?

GMP全称为Good Manufacturing Practice of Medical Products,中文名为《药品生产质量管理规范》,主要是为了避免药品生产过程中的污染从而提高药品质量。如果相关企业的GMP体系不达标,则意味着将会被淘汰出局。

据农业农村部发布的资料显示,截止2021年11月26日晚,在大约1600家动保企业中,仅有不到190家通过新版GMP测试,通过率不到12%。

西南证券认为,新版《兽药GMP验收评定标准》将避免低水平重复建设和产能过剩,同时下游客户对于产品质量以及可回溯性要求的提高将进一步倒逼化药行业集中,龙头竞争优势更显。

国盛证券表示,新版GMP将使行业准入门槛提高,落后产能清退,竞争格局有望快速优化。

国内动保行业现状

据国家统计局最新划分标准,我国的兽药产业总体上以中型企业为主,生物制品生产企业以大中型企业为中坚力量,集中度相对高,化药生产企业以中型、小型为主,企业数量多,集中度相对低。

据上市公司年报显示,国内动保行业的格局极为分散,龙头中牧股份的市占率仅为4.42%,其次分别为瑞普生物(3.33%)和生物股份(2.44%)。

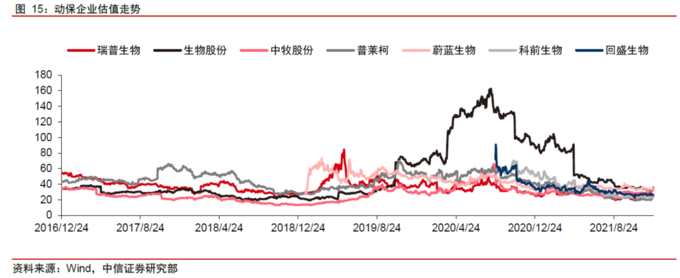

行业估值均已跌至历史低位,但仍不乐观

中信证券表示,自20213季度以来,受下游养殖亏损影响,动保景气下行,部分企业季度营收/利润同比下滑。受此影响,动保估值均已跌至历史低位,目前多数企业2021年估值均在20-30倍左右。

长期来看,下游规模化进程、新疫苗研发等预计将持续推动动保行业扩容。中信证券预计2022年行业仍会处于相对低景气状态。