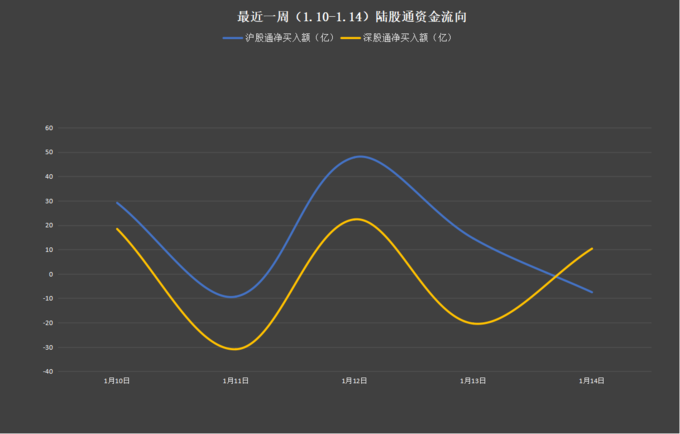

上周,北上资金周度净买入额达74.44亿元,为连续第三周净买入,其中沪股通净买入74.65亿元,深股通净卖出0.2亿元,沪强深弱格局延续依旧。

瑞银:预计今年外资流入A股3000亿

瑞银证券表示,过去的一年尽管部分行业政策出现较大的不确定性,但外资布局A股,扎根中国方向没有变。不仅如此,部分外资在A股的投资,在中国展业的动作显著增加,未来这一趋势将持续。

据其估算,2022年外资流入A股可达3000亿元,经过2021年的调整,消费股在2022年会迎来转机。在诸多不确定性下,这是A股市场中期相对确定的机会,二季度大消费板块可能一枝独秀。

在行业配置方面,除了超配食品饮料、家用电器等,瑞银也建议超配汽车零部件、动力电池相关、以及可再生能源/泛在电力物联网等相关行业;低配基础材料、煤炭、建筑材料/家具、纺织服装、房地产等行业。

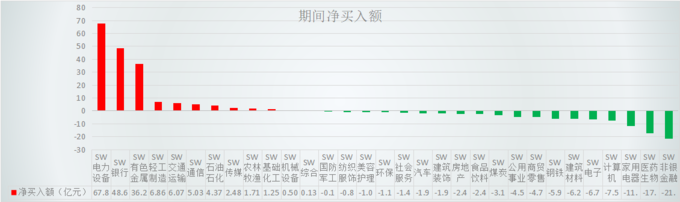

电力设备被加持近70亿

从行业的角度来看,市场二八分化极为明显,电力设备以67.89亿元的金额被加持居首,排名第二的银行获增持48.7亿元,排行第三的有色金属被增仓36.27亿元,而其余获净买入的行业金额均不足10亿元。

民生证券表示,配网侧为“十四五”电网投资重要环节。随着碳达峰、碳中和目标的落地,可再生能源发电装机持续增长,随着新能源大比例接入,电网投资建设需求仍将保持高位。

其预计,在主干网架不断强化的同时,依托分布式新能源发电、综合能源管理优化的微电网、分布式能源系统等也具备较大发展潜力,“十四五”期间电网投资预计保持高位,并重点向配网侧倾斜。

银行股方面,上周多家银行发布业绩快报,大多银行单季度利润增速在20%以上,国盛证券认为,2022年银行信贷投放或将迎来开门红,同比来看投放量或有所增加。

相对的,以券商股为代表的非银金融则被净卖出超20亿元,医药生物、家用电器也双双被减持超10亿元。

智能制造、磷酸铁锂龙头被增仓逾2%

从增仓比例上来看,上周外资对2只个股增仓超2%,增仓比例位于1%~2%区间的个股有18只,数量上较此前一周基本持平。

具体来看,位居首位的埃斯顿上周大涨11.64%,公司上周在互动平台上表示,机器人设计产能为1.5万台套/年,并且为元宇宙AR设备企业提供机器人服务。银河证券指出,我国机器人产业规模已连续8年成为全球最大工业机器人消费国,十四五期间机器人发展目标剑指密度翻番,产业营收年均增速超过20%。

排名第二的德方纳米上周发布年度业绩预告,预计2021年净利润7.6亿元-8.3亿元,将扭亏为盈,因上游原材料价格的上涨及磷酸铁锂市场供需偏紧等因素带动了公司产品价格的上涨。

东吴证券表示,2021年由于特斯拉、比亚迪切换铁锂电池,同时储能市场爆发,铁锂正极行业产量同比增超190%。预计2022年国内动力电池中铁锂份额将从50%进一步提升至60%,且储能需求继续翻倍以上增长,对应正极需求有望翻番至80万吨,而行业新增产能有限,供需基本维持平衡。

东吴证券预计,2022年一季度铁锂正极价格仍将随碳酸涨价而提升,后续将以稳定为主,龙头盈利水平仍可维持高位。

资金大举加码绿电

从增仓金额来看,国电南瑞以22.77亿元被增持居首,公司为我国特高压领域最有实力的供应商之一,消息面上,消息上,国网今年将计划开工13条特高压线路,十四五期间总投资3800亿元。

光伏题材是北上资金加仓的重点之一,“光伏茅”隆基股份单周被外资加持逾18亿元,阳光电源被增仓超11亿元。

此外,锂电池题材也赢得了资金的青睐,宁德时代、比亚迪、恩捷股份均被资金买入超10亿。中原证券预计,2022年我国新能源汽车月度销量仍将维持高位,全年仍将保持两位数增长。

另一方面,医药生物股则遭外资大笔减持,排名首位的“眼茅”爱尔眼科则单周被净卖出超22亿元,恒瑞医药被净卖出超14亿元,另有美的集团、东方财富被净卖出超10亿元。

两股获北上与机构共同关注

上周被北上资金和机构共同买入的个股为捷成股份和易瑞生物,其中前者发布了虚拟数字人“妙江天”,并计划在商业代言、直播、短视频等领域探索变现模式,公司股价亦于上周五迎来了20cm涨停。

易瑞生物则是拥有热门的新冠检测概念,其表示产品可以检测奥密克戎。