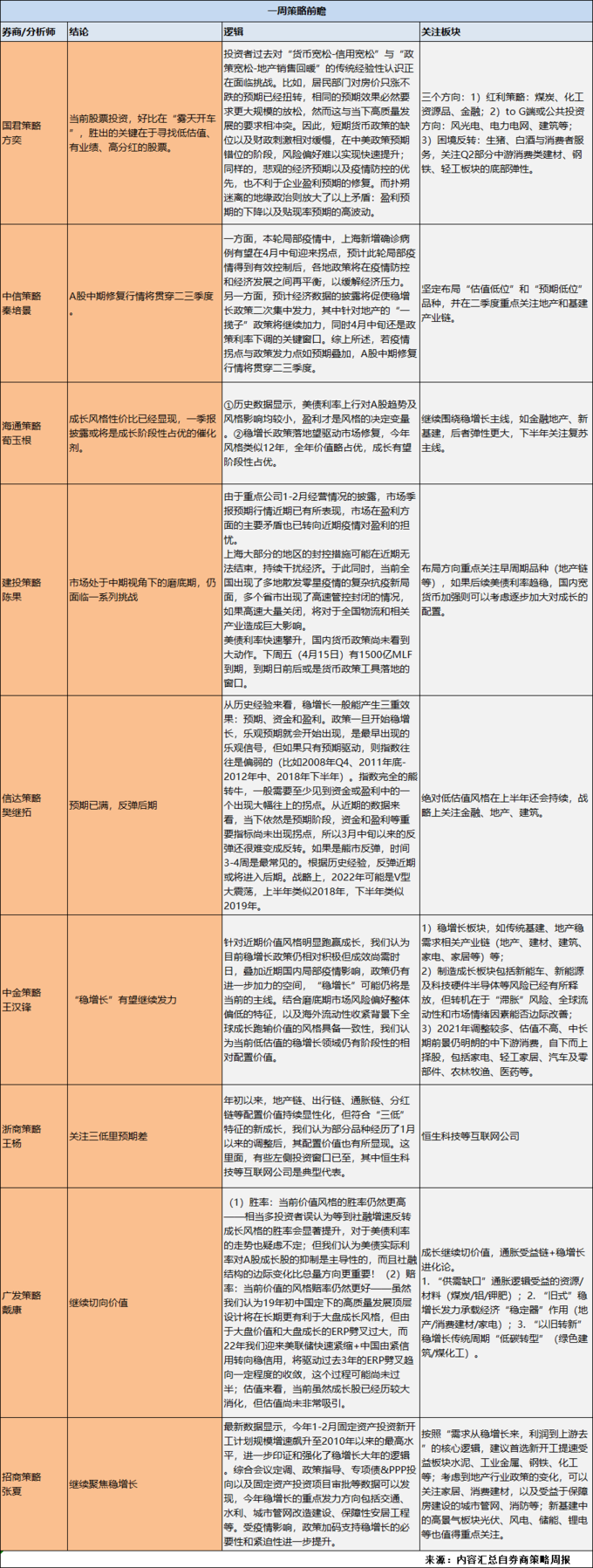

1、分析师态度

本周分析师整体上依旧偏向谨慎。成长风格有几家提及开始有性价比,但更多得声音依旧看好稳增长风格,特别是低估值价值风格更为青睐。

2、主线依旧在稳增长

中信策略指出,若疫情拐点与政策发力点如预期叠加,A股中期修复行情将贯穿二三季度。

一方面,本轮局部疫情中,上海新增确诊病例有望在4月中旬迎来拐点,预计此轮局部疫情得到有效控制后,各地政策将在疫情防控和经济发展之间再平衡,以缓解经济压力。

另一方面,预计经济数据的披露将促使稳增长政策二次集中发力,其中针对地产的“一揽子”政策将继续加力,同时4月中旬还是政策利率下调的关键窗口。

布局方向“估值低位”和“预期低位”品种,并在二季度重点关注地产和基建产业链。

中金策略也分析称,目前稳增长政策仍相对积极但成效尚需时日,叠加近期国内局部疫情影响,政策仍有进一步加力的空间,“稳增长”可能仍将是当前的主线。

而成长风格方面,浙商策略指出,在继续关注地产链、出行链、通胀链、分红链等板块的同时,符合“三低”特征的新成长,有些左侧投资窗口已至,其中恒生科技等互联网公司是典型代表。

海通策略也认为,成长风格性价比已经显现,一季报披露或将是成长阶段性占优的催化剂。

更多策略观点如下:

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。