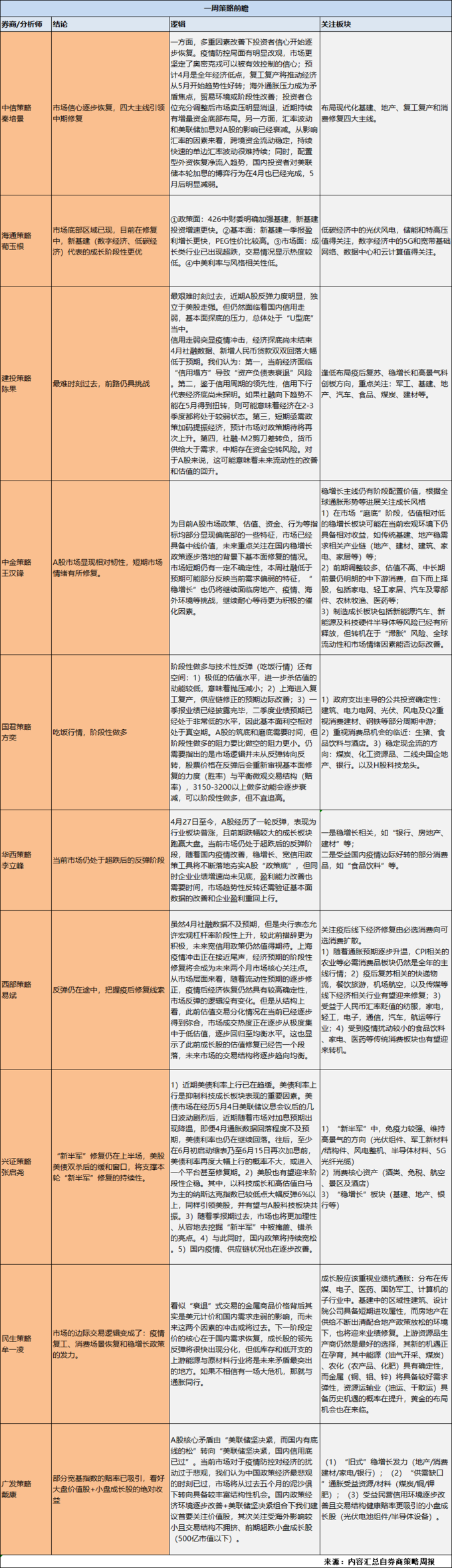

1、分析师态度

本周分析师观点偏向积极,估值底部、疫情拐点、复工复产都是看好的理由。关注的方向上,也是基建地产、复工复产和疫后消费修复等主线。

2、成长股性价比较高

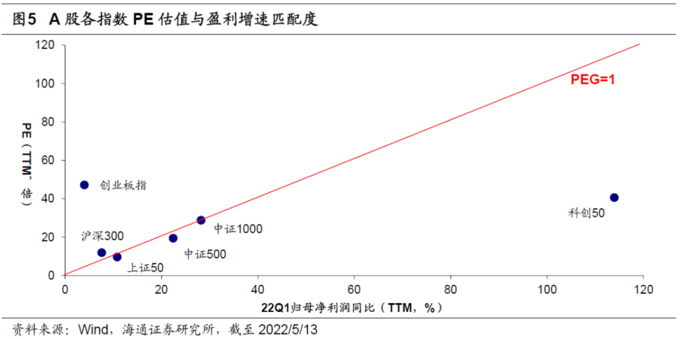

海通策略指出,目前成长股的性价比已经较高。统一采用目前(截至2022/5/13)PE(TTM)和归母净利(TTM)同比来计算PEG(TTM),作为衡量盈利估值匹配度的指标。在经历年初以来的回调之后,成长股的估值有所消化,加上盈利增速维持在较高水平,当前PEG估值已经不高。

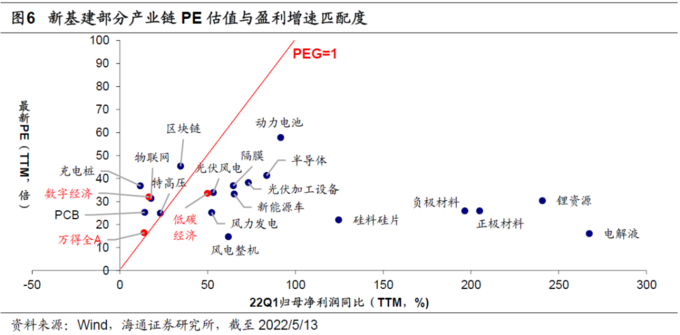

从指数的角度看,目前科创50、上证50、中证500和中证1000的PEG估值均处于1倍以下,其中科创50的PEG最低,说明其性价比优于其他指数。从细分产业链看,低碳经济及其多数细分领域的PEG估值低于1倍,数字经济PEG估值高于1倍,但细分的半导体PEG较低,整体看新基建性价比优于A股整体。从基金重仓股看,目前主动偏股型基金前三十大重仓股中成长股13年以来的PE分位数均值仅31%、中位数27%,估值处于较低的区间,同时PEG中位数为0.5倍,低于前三十大重仓股整体的0.8倍。

国君策略则指出,吃饭行情,可阶段性做多。

1)极低的估值水平,进一步杀估值的动能较低,意味着抛压减小;2)上海进入复工复产,供应链修正的预期边际改善;3)一季报业绩已经披露完毕,二季度业绩预期已经处于非常低的水平,因此基本面利空相对处于真空期。A股的筑底和磨底需要时间,但阶段性做多的阻力要比做空的阻力更小。仍需要指出的是市场逻辑并未从反弹转向反转,股票价格在反弹后会重新审视基本面修复的力度(胜率)与平衡微观交易结构(赔率),3150-3200以上做多动能会逐步衰减,可以阶段性做多,但不宜追高。

兴证策略也指出,“新半军”修复仍在上半场,美股美债双杀后的缓和窗口,将支撑本轮“新半军”修复的持续性。

1)近期美债利率上行已在趋缓。美债利率上行是抑制科技成长板块表现的重要因素。美债市场在经历5月4日美联储议息会议后的几日波动剧烈后,近期随着市场对加息预期出现降温,即便4月通胀数据回落程度不及预期,美债利率也仍在继续回落。往后,至少在6月初启动缩表乃至6月15日再次加息前,美债利率再度大幅上行的概率不大,或进入一个平台甚至修复期。

2)美股也有望迎来阶段性企稳。其中,以科技成长和高估值白马为主的纳斯达克指数已较低点大幅反弹6%以上,同样引领美股,并有望与A股科技板块共振。

3)随着季报期过去,市场也将更加理性、从容地去挖掘“新半军”中被掩盖、错杀的亮点。

4)与此同时,国内政策将持续宽松。

5)国内疫情、供应链状况也在逐步改善。

更多策略观点如下图: