6月24日,上游多个大宗商品期货再次大跌。

沪锡主力合约大跌超7%%,从3月9日的相对高点算起,跌幅已经达到43%,近13日交易日跌幅超过18%。

沪镍主力大约大跌超5%,从6月8日的小高点算起,近13个交易日沪镍跌幅也已经达到了18%。

沪铜大跌超3%,从6月9日的小高点更是几乎是直线下跌,近12个交易日跌幅也已经达到12%。

……

除此之外,其它包括铁矿石、铝、原油等近期都有一定程度的下跌。

而在A股市场上,此前因原材料涨价而利润下滑的家电股开始集体反弹,24日格力电器一度大涨9%重返两千亿市值。

为啥跌?商品牛市或已见顶

太平洋证券表示,本轮自疫情以来的大宗商品牛市可能已经出现高点。

其指出,自2000以来,商品行情已经完整经历了3轮牛市,疫情以来是第4轮。复盘前3轮商品牛市,都起始于货币和财政宽松,终结于经济衰退(经济衰退,需求下降)。

中信证券也指出,高通胀、货币紧缩叠加衰退担忧已终结美股13年的长牛,随着基本面的恶化,下半年美股料将持续陷入“衰退交易”。

东吴证券也指出,通胀过高是本轮美国经济衰退的“导火索”,失业率低则给了美联储“加一把火”的底气,以史为鉴,通胀>5%+失业率<4%=未来一年内出现衰退。

哪些行业可能受影响?

太平洋证券指出,大宗商品价格下跌将使中下游成本降低,选择需求有韧性有政策支持的领域,业绩将能充分受益于成本端的降低。

1、新能源整车及汽车零部件。

原材料方面,钢铁、铜、铝等原材料占汽车整车生产成本约10%,占汽车零部件总成本一般在50%以上。

需求端方面,2月国务院印发《“十四五”推进农业农村现代化规划》中提出实施新一轮汽车下乡,同时广东、山东等地也陆续推出新能源车补贴政策。新能源车本身的需求也极具韧性,太平洋证券预计本轮疫情结束后在政策扶持下,汽车产销都有望得到回升。

2、船舶。

原材料方面,钢铁占船舶制造成本的约20%。需求端方面,受益于全球航运前两年的高景气,头部船企的订单已排至2024年,需求韧性十足。同时行业毛利率较低,仅在10%左右,原材料价格的回落可明显提升业绩。

3、家电、家具。

原材料方面,铜、铝、钢铁、塑料、皮料、化工原材料等占据空调、冰箱、沙发、床垫等家电家具成本的70%左右。需求端方面,作为地产后周期产业链的代表,需求端有望受益于稳增长政策下房地产政策的放松及消费刺激政策的利好。

事实上,此前家电空调等就曾因为铜涨价厉害而利润下滑,导致股价表现也相对低迷。

4、风电零部件。

原材料成本占比70%以上,叠加国内碳中和政策支持。

5、黄金。

信达证券指出,在经济衰退预期下,可以关注抗通胀和避险保值属性提升的黄金。首创证券也认为,短期内,金价在经济衰退和高通胀预期的影响下将维持震荡走势;中长期来看,经济衰退预期凸显黄金投资价值。

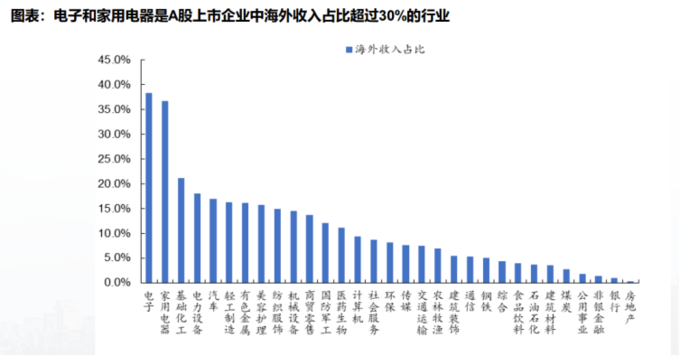

另外,从出口的角度看,据太平洋证券研报,美国经济衰退将使得需求回落,A股的上市企业中电子和家用电器是海外收入占比最高的两个行业,海外收入占比超30%。