7月28日,稀土永磁板块震荡走高,英洛华封板,银河磁体、大地熊、盛和资源等午后拉升。

消息面上,中信最新研报称,机器人带动下稀土永磁行业有望迎来不亚于新能源车的新增长极。另外,截至7月25日,11家稀土永磁公司披露了上半年业绩预告,全部预增。

机器人带动,稀土永磁迎不亚于新能源车的新增长极

据中信证券研报,近年来我国已出台多项相关政策促进工业机器人产业健康发展,《“十四五”机器人产业发展规划》提出面向汽车、轨道交通等重点行业推进焊接机器人、真空(洁净)机器人、物流机器人等产品的研制及应用,工业机器人有望进入发展快车道。

其表示,具有较高可靠性和稳定性的高性能钕铁硼永磁材料是构建机器人伺服系统的核心材料,能够使得核心部件实现体小量轻、快速反应,并具备较强的短时过载能力。资料显示,伺服系统、减速器和控制器是工业机器人的三大核心零部件。从成本构成来看,三者分别占比25%、10%、35%。

同时,特斯拉入局有望成为机器人行业发展重要里程碑。

根据特斯拉AIDAY公布数据,将于今年9月30日推出人形机器人Optimus预计高性能钕铁硼用量4kg/台,假设2025年产量达500万台,有望拉动超2万吨高性能钕铁硼需求。

中信证券测算,乐观预期下2025年全球机器人行业高性能钕铁硼需求量为6.1万吨,2025年全球机器人领域高性能钕铁硼市场规模为305亿元。中信证券称随着机器人行业高速发展,稀土永磁行业有望迎来不亚于新能源车的新增长极。

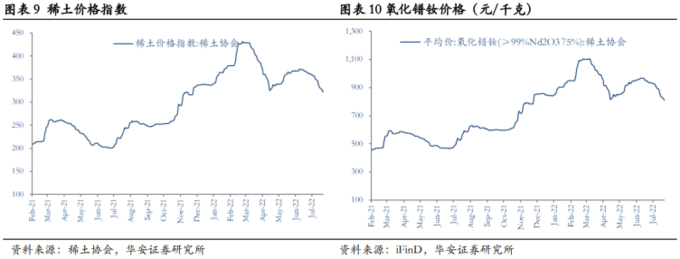

稀土价格此前高位回调

据中邮证券研报数据,上周氧化镨钕平均交易价格81.25万元/吨,较上一个周末下降3.3%,较本月初下降11.7%,较年初下降4.7%;氧化镝平均价234.5万元/吨,较本月初下降4.5%,较年初下降19.6%。

华安证券指出,稀土价格高位回调的主要原因包括:一是工信部稀土办公室约谈稀土企业,各大企业纷纷响应,北方稀土调低挂牌价,市场开始回调;二是疫情扩散导致下游需求不畅;三是买涨不买跌的理念占上风,需求端购买欲望不强,均保持观望态度。

但是,中信证券认为,当前时点是缅甸传统雨季,稀土进口矿供给扰动仍在,近期新能源汽车等下游的修复预期也总体向好,而且四季度是新能源汽车、消费电子等稀土永磁下游的传统旺季,稀土产业链相关企业开工率有望持续回升。

后市怎么看?

供给端,历史上稀土生产指标公布时间一般在7-8月份,中信证券预计按需投放的原则不会改变,供给增速区间或为20-30%,即增量仅在于国内指标少量增加,缅甸及回收料可能减量,美国和莱纳斯大体持平,总体来看供给偏紧。

需求端,新能车在疫情缓解后迎来快速反弹,下半年仍将是需求增长最强劲的动力,风电、工业机器人等领域也维持增长,整体来看全年需求仍然会保持高速增长,而下半年的需求也将迎来强势反弹。

中信证券认为,下游需求逐步回暖+供给端严控+国家政策扶持=关注稀土永磁板块配置价值。

华安证券则指出,总体上当前需求尚未出现明显反弹,稀土交易的信心有待恢复,市场保持着买涨不买跌的态度,但随着订单逐渐恢复,贸易商和磁材厂的库存也在采购减少的情况下逐渐消纳,后期势必迎来新一轮的采购起量,从而带动行业整体起势。