8月11日,手机产业链板块多股走强,其中苹果、折叠屏细分最为强势,领益智造、新纶新材涨停,胜利精密盘中触板,蓝思科技涨超7%,飞荣达、歌尔股份、立讯精密等纷纷跟涨。

催化方面,新款iPhone售价上涨、苹果提前开发布会、苹果扩大新机备货量等消息接踵而至,另外小米、三星近两日发布新款折叠屏手机,华为也有望在9月时隔两年推出Mate系列手机。

新iPhone“量价齐升”

8月11日,郭明錤在社交媒体上表示,和iPhone13系列相比,预计iPhone14系列的平均售价将上涨大约15%。

另一方面,据中关村在线消息,苹果的一份内部文件中显示,原定于9月13日发布的iPhone 14系列将提前至9月6日发布,整整提前了一周。

此外,据21财经报道,尽管近期智能手机市场低迷,但苹果仍继续扩大了iPhone 14系列新机初期的备货总量,高标上探9500万部,较此前预期增加约5%。

此前出货量逆势增长

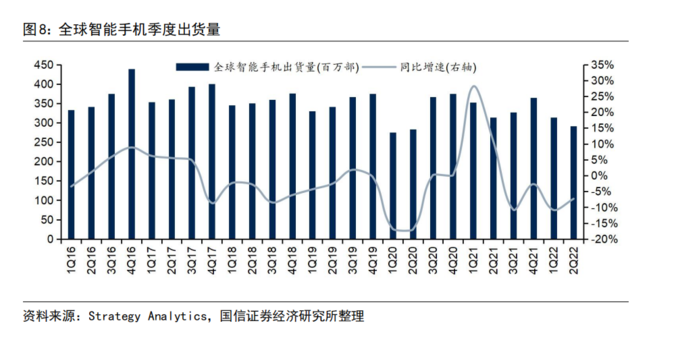

值得注意的是,年内全球消费电子需求出现了明显下滑,其中6月全球智能机出货1.02亿部,同比下降8.9%,上半年出货6.05亿部,同比下降9.2%。但苹果是智能手机TOP5企业中唯一实现连续两个季度正向增长的厂商。

其中,6月苹果出货1970万部位居榜首,同比大增31.3%,市场份额达19.3%,同比提升5.9个百分点,牢牢占据全球第一的位置。从价格带上来看,苹果等高端手机受影响较小,而中低端安卓手机受冲击较大。

另据苹果公司最新一季财报显示,尽管经济疲弱影响消费者支出,但iPhone销售依然强劲。最新一个季度,苹果营收达830亿美元,同比增长2%,毛利率为43.26%,高于分析师平均预期的42.61%。

中信建投分析称,尽管经济疲弱影响消费者支出,但iPhone销售依然强劲,显示出苹果手机强大的产品号召力和用户粘性。

华泰证券认为,产业链和品牌将从二季度疫情导致的供给受限过渡到三季度的需求疲软,部分上游消费电子公司三季度的压力甚至大于二季度。苹果2022年下半年新品或为手机产业链中最大的希望,可关注苹果新品拉货及经济刺激政策出台的可能。

中金公司指出,苹果供应链公司二季度及2022年下半年业绩或将超出市场预期,可关注供应链潜在出货拐点。

消费电子将进入传统旺季

此外,从时间点上看,除了苹果,下半年三星、小米、华为等也将陆续发布新品,为传统意义上的消费电子旺季。富途证券预计,随着秋季苹果、华为等旗舰机型的发布,有望持续拉动消费电子产业链的增长。

西南证券表示,下半年进入消费电子销售旺季,随着供应问题的缓解,iPhone新机的发布对销售的拉动值得期待;新型终端MR设备后续的发布上市,有望引领消费电子市场的新一轮创新周期,带动消费电子市场新的销售浪潮。

华泰证券也指出,下半年高端手机机型数量相比上半年显著提升,经历过二季度至三季度的半年去库存之后,四季度上游产业链公司或见到拉货动能的修复。