核心观点

节前关注成交萎缩带来负向反馈。国庆长假前市场情绪偏向谨慎,成交量仍有进一步收缩压力。对流动性敏感的板块仍然需要关注缩量带来的负面影响。

三季报仍然承压,但盈利底渐行渐近。从盈利来看,上游大宗商品价格回落,对上游周期行业业绩带来明显压力;出口拐点初现,外需占比较高的先进制造和半导体等行业的盈利将迎来考验;而在疫情防控政策之下,消费板块的盈利改善仍然需要保持耐心;对于地产和基建链,则需要等待宽信用的推进才能见到转机。

宏观层面,11月有望见到全球流动性拐点,而国内外重要会议的召开,也将推动市场情绪改善。11月欧洲进入全面供暖季,能源危机终局临近,市场预期11月1-2日联储议息会议加息75bp,随后加息节奏有望趋缓,全球流动性有望迎来拐点;10月下旬国内重要会议召开,11月8日美国中期选举落地,11月15-16日G20峰会召开,全球环境有望走向相对确定。

市场层面,耐心等待三季报后的“价值搭台,成长唱戏”。随着10月末三季报披露,盈利见底的轮廓有望逐步明晰;随后价值板块有望迎来一轮估值切换行情,为市场的全面反转奠定坚实的基础,成长板块的新一轮上涨也将在市场底部形成后逐步展开。

市场正在迎来最艰难的时刻,11月中旬有望迎来大级别底部。当前信用环境趋于回落,国内疫情散点式反复,外需疲软出口趋弱,整体经济修复依然存在较大压力。同时随着海外加息预期再度升温,美元指数进一步走强,人民币汇率再次面临压力,短期波动率仍将维持高位。中期来看我们并不悲观,市场大级别底部已经越来越近,今年市场调整的低点有望在11月中下旬出现。

从配置角度来看,大盘股的配置价值正在逐步凸显,市场整体风格将回归龙头,随着出口数据走弱,外需占比较高的中小盘个股的业绩压力或将进一步显现。短期来看,随着重要会议窗口期临近,资源与信息安全仍将是市场关注核心,重点关注火电、农业和信创产业;另外一方面,关注受益于“欧洲替代”的维生素、化肥农药、钛白粉等细分行业的投资机会;以及有望受益于人民币汇率贬值的家电,轻工,电子,通信等行业。从中期来看,通胀依然是全年最重要的投资主线,持续关注受益于通胀上行的农业,业绩稳健的食品饮料,家电和医药等消费行业龙头,以及虚拟现实,游戏等泛消费概念。

风险提示

地缘冲突超预期,中美贸易摩擦超预期,疫情反复超预期。

节前仍需关注成交缩量带来的负反馈

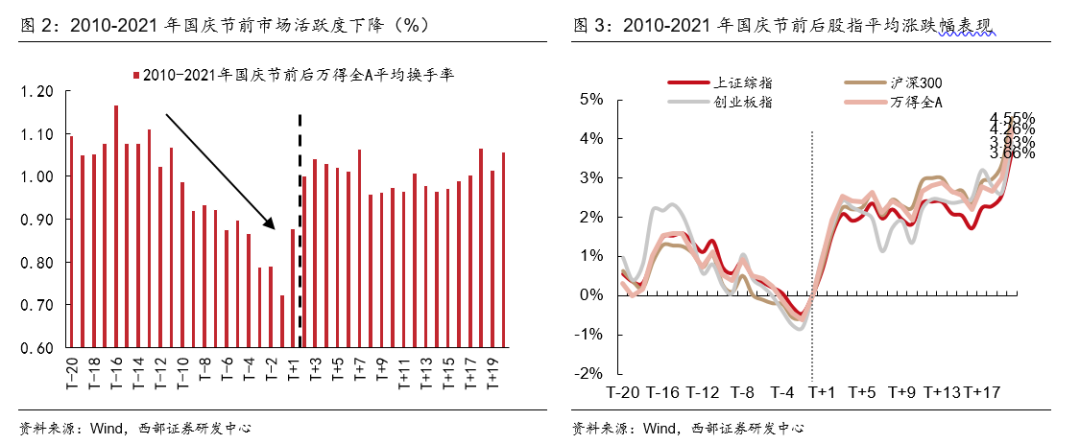

关注成交萎缩带来的市场负向反馈。 A股历史上国庆长假前跌多涨少,少数年份(2018年)虽然长假前市场有所反弹,但是受长假期间海外市场波动影响,节后仍会存在补跌风险。 从历史经验来看,国庆节前市场出现调整的原因主要来自三个方面: 1)资金面季节性收紧,导致市场成交量萎缩。2)绝对收益者提前锁定年内收益。3)长假期间容易出现海外风险事件对市场造成扰动,节前减仓避险和节后加仓的特征更加明显。尤其是随着联储缩表预期加速,叠加国庆假期临近带来的流动性季节性收紧,9月15日央行缩量续作MLF引发市场对于国内货币政策转向担忧。后续看虽然降准仍是重要政策储备,但是推出时点仍然需要保持耐心。随着节前市场情绪偏向谨慎,成交量仍有进一步收缩压力,对于流动性较为敏感的高估值板块仍然需要关注预期扭转后的负向反馈。

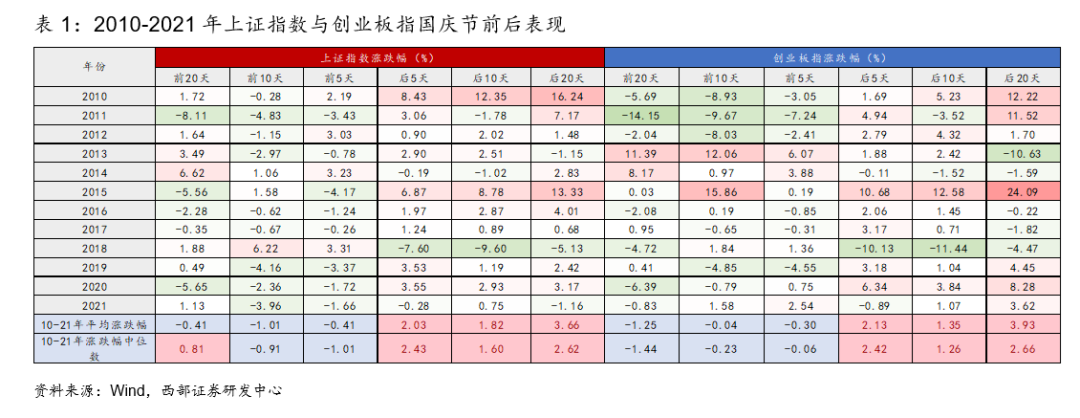

国庆节前跌多涨少,节后多能扭转颓势。多数时候节后能消化负面因素,国庆节后市场整体上行的确定性相对较高,这使得市场也有较高概率在国庆节前后呈现出V型反弹的走势。从过去2010-2021年的市场表现来看,上证指数在国庆节前20个、10个和5个交易日平均跌幅分别为-0.41%、-1.01%和-0.41%,上涨概率分别为58%、25%和33%。国庆节后5个、10个和20个交易日平均涨幅分别为2.03%、1.82%和3.66%,上涨概率均升至75%。创业板走势与之类似,节前持续压降,过去12年国庆节前20个、10个和5个交易日平均跌幅分别为-1.25%、-0.04%和-0.30%,上涨概率分别为42%、50%和50%;国庆节后5个、10个和20个交易日平均涨幅分别为2.13%、1.35%和3.93%,上涨概率高达75%、75%和58%。

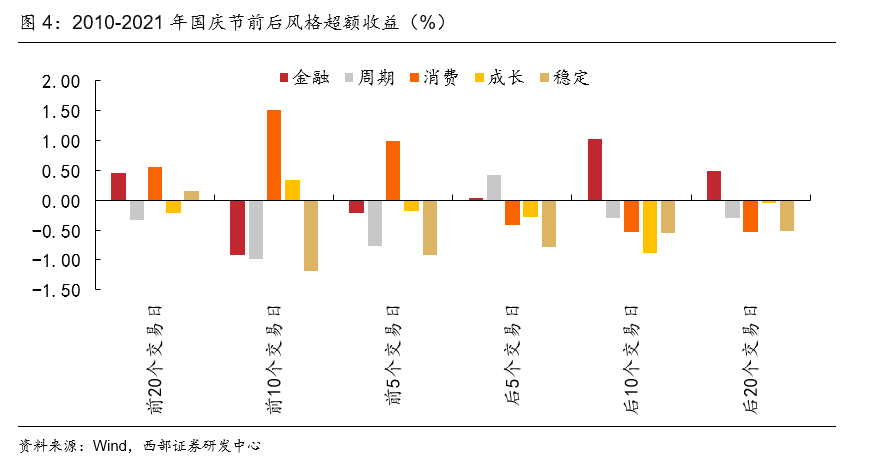

风格上来看,国庆前后消费行业相对占优,金融的配置价值在节后逐渐显现。 从过去中信风格指数相对万得全A的平均超额收益率来看,消费指数从国庆前10个交易日至国庆后20个交易日均有较好的市场表现,分别取得了0.55%和1.50%的平均超额收益率;而金融在国庆后明显跑赢,20个交易日分别取得了0.48%的平均超额收益率。

业绩底仍然需要耐心等待

周期和先进制造业绩下滑可能成为Q3全A非金融主要拖累。多数投资者认为去年Q3全A非金融口径单季度业绩相对Q2大幅回落约1000亿,在宏观环境整体修复背景下,今年3季度业绩同比增速大概率不会出现大幅回落。但是从当前已经公布的7月工业企业数据来看,随着大宗商品价格快速回落,上游周期行业的业绩快速回落,另外一方面,由于工业企业库存仍然处于高位,下游制造和消费行业的业绩短期内尚未看到明显改善,这也验证了我们此前对于盈利底的担忧,如果按照7月工业企业利润数据,对上市公司业绩做简单外推,其负面影响足以抵消底基数效应对Q3业绩同比带来的正面影响。而随着近期公布的出口数据的回落,中游制造行业的业绩在Q3回落的风险也在逐步上升,这一变化同样值得投资者关注。

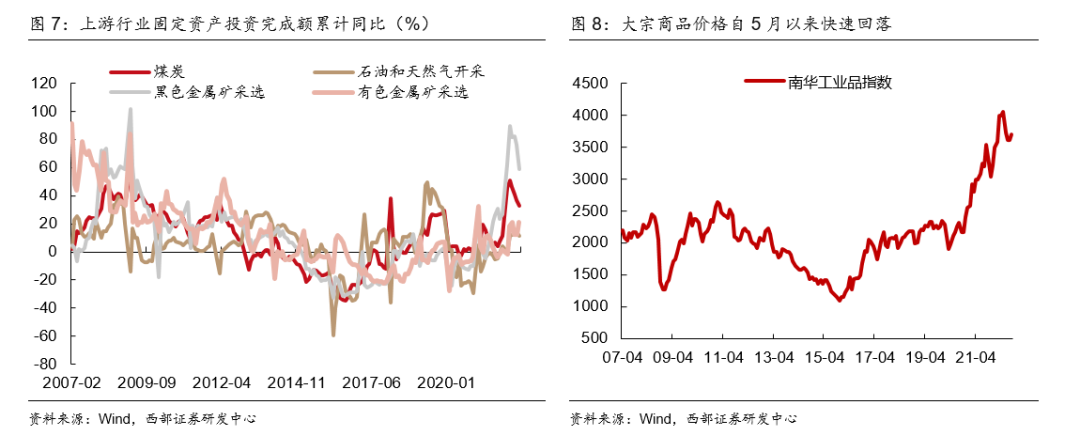

上游周期行业,商品价格决定了其盈利能力的改善空间,而产能的投放决定了其供给量。历史上看,大宗商品的价格与产能释放周期往往保持较高的一致性,这也决定了上游行业的盈利波动性会更大。从当前来看大宗商品价格从5月高位逐步回落,上游固定资产投资增速自3月高点回落,其中煤炭和黑色上游投资增速均接近2009年高点。而从利润来看,工业企业利润数据显示多数周期行业利润同比增速已经见顶回落。

从下半年来看,虽然受到俄乌局势和欧洲能源危机等因素影响,大宗商品的价格仍然处于较高水平,但是随着欧洲激进的货币政策对于需求抑制的显现,以及强势美元对于商品价格的影响,大宗商品价格进一步上行难度较大,其整体业绩增速将逐步回归正常水平。

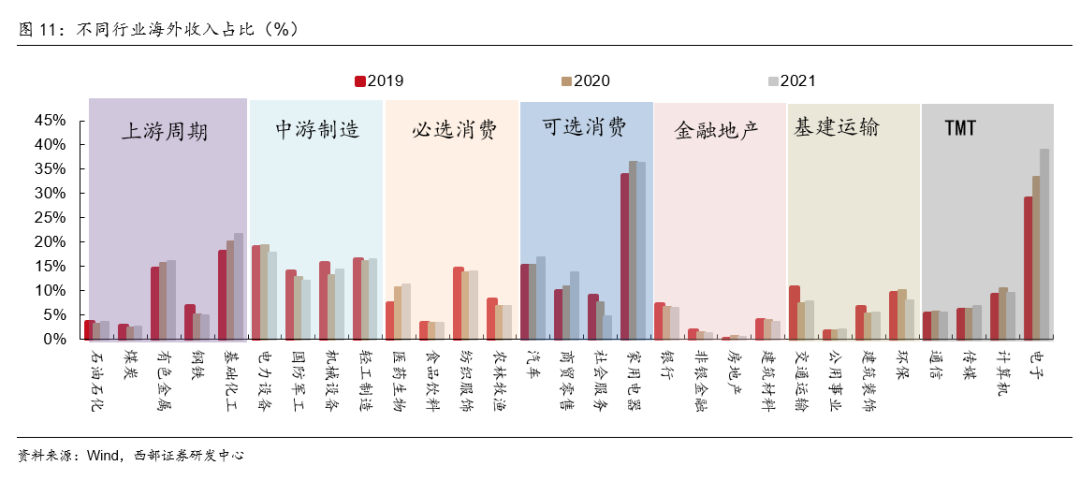

从中游制造业和TMT板块来看,因其需求端主要集中在海外市场,其业绩变化与海外经济相关性更高。整体中游制造行业的外需占比均在20%左右,而电子行业的外需占比更是在2021年达到39%。今年以来,在海外较为旺盛的需求,叠加中外能源价差不断扩大的背景下,上半年出口保持较强增长,成为了推动先进制造相关产业盈利保持较高增速的重要动力。随着当前海外衰退风险上升,内外能源价逐步收敛,叠加中美经贸摩擦反复,8月出口增速出现明显回落。 这也意味着对外需依赖度相对较高的中游制造和TMT板块,以及中小市值个股的业绩压力将逐步显现。

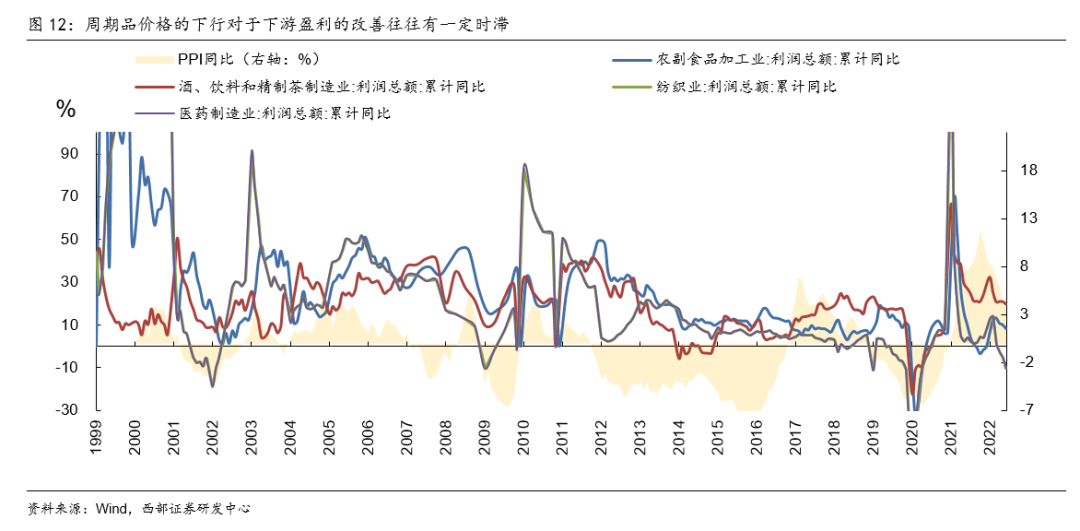

对于必选消费品而言,耐心等待周期品价格回落后利润向下游的传导,这也是业绩筑底的重要支撑力量。 周期品的价格下行将对上游资源类行业的盈利带来直接影响,但这部分利润并不会立刻转移到下游企业。考虑到企业存货购置周期,先进先出的财务处理方式,以及产业链议价能力等因素,传导到下游行业的利润改善往往还需要半年左右时间。

对于可选消费而言,当前国内疫情散点式复发依然对于线下消费场景形成制约,仍需耐心等待政策的边际变化。

地产和基建等对于宏观流动性较为敏感的行业,则需要耐心等待信用环境的改善。从8月金融数据来看,虽然单月数据好于市场预期,但是存量社融同比增速仍然趋于回落,仍然需要耐心等待宽信用政策的逐步推进。

外部环境的拐点有望出现在11月中旬

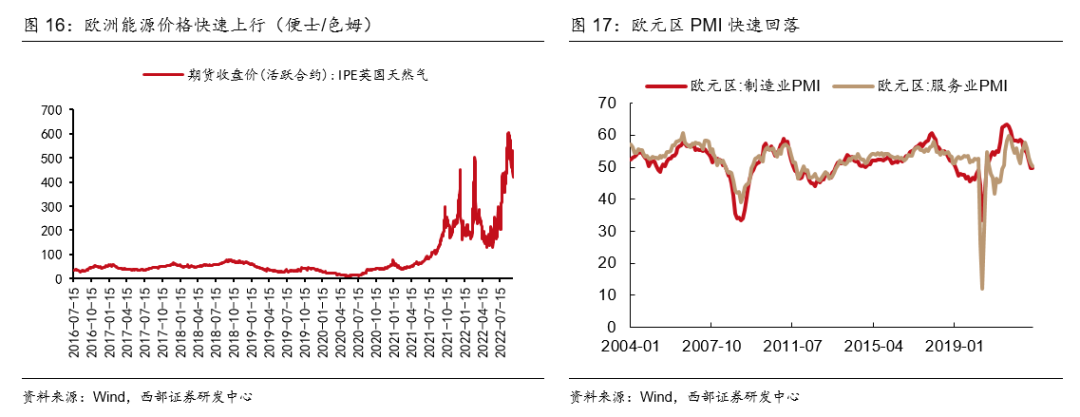

从海外来看,随着欧洲逐步进入取暖季,能源危机正在逐步走向终局,能源价格短期仍有波动,但是随着欧洲经济的快速回落,欧洲股、债、汇三杀,欧洲能源危机正在逐步走向衰退的终局,中期能源价格拐点窗口正在打开。另外一方面,在美国中期选举前,联储仍将保持“对抗通胀”的鹰派形象,11月联储议息会议加息75BP仍是大概率事件,但随后加息力度将呈现边际回落。而美国中期选举落地,中美摩擦有望阶段性缓解;G20峰会召开,俄乌冲突也有望迎来曙光,全球地缘政治不确定性有望趋于缓解。

3.1 欧洲能源危机正在走向终局

由于俄乌冲突引发欧洲能源供给紧张,欧洲能源价格快速上升,经济衰退风险正在显著上升。 欧元区8月CPI同比增长终值为9.1%,为纪录以来最大增幅,远高于欧央行的目标通胀水平2%。快速上升的通胀也使得欧央行货币政策不断收紧,9月罕见加息75BP,欧洲央行还上调了通胀预期,预测2022年欧元区平均通胀率为8.1%,2023年为5.5%,2024年为2.3%。持续收紧的货币政策加速了欧元区经济的回落,标普全球(S&P Global)公布的9月欧元区综合采购经理指数(PMI)初值降至48.2,低于8月的48.9,这是欧元区综合PMI指数连续第三个月低于荣枯分水岭50。

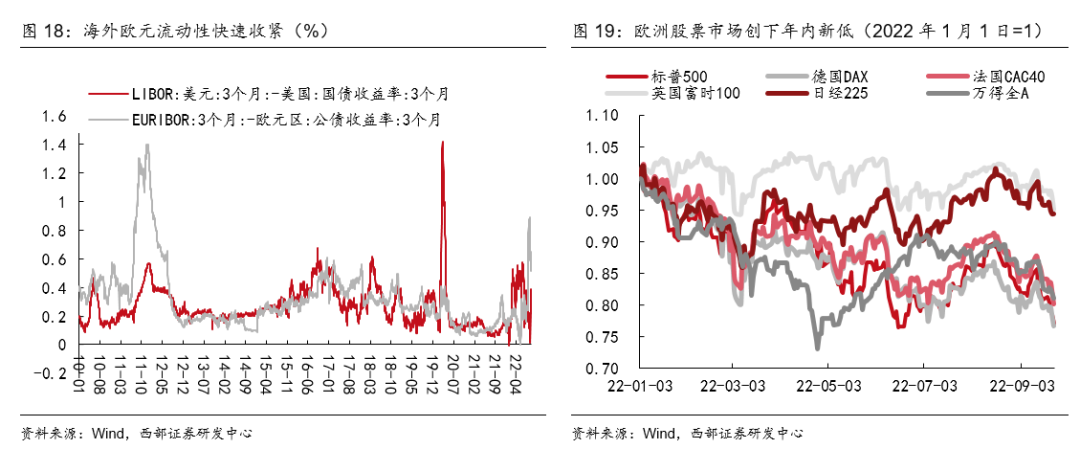

欧洲市场面临股、债、汇三杀,需要关注波动率的全球传导。 当前海外欧元流动性快速收紧,已经超过2020年疫情时水平,仅次于2011年欧债危机时情形,而德国股票市场已经创下年内新低,其他欧洲主要经济体市场也正在逐步接近年内低点。受此影响,欧元兑美元汇率跌破平价,推动美元指数创下20年以来新高。未来欧洲市场波动率的进一步上升,将通过欧元-美元-非美货币-新兴市场的渠道进一步向全球传导。

随着欧洲逐步进入冬季取暖季,能源缺口将进一步暴露,能源危机的终局也将逐步临近。 若G20峰会上,俄乌问题能取得突破性进展,欧洲能源供给压力缓解,能源价格将快速回落;如若不然,随着能源危机的全面爆发,欧洲走向衰退的风险将进一步上升,能源价格短暂冲高后,回落也将是大势所趋。无论哪种情形出现,我们认为11月都是欧洲问题走向终局的重要时点。

3.2 11月联储会议后,加息节奏有望趋缓

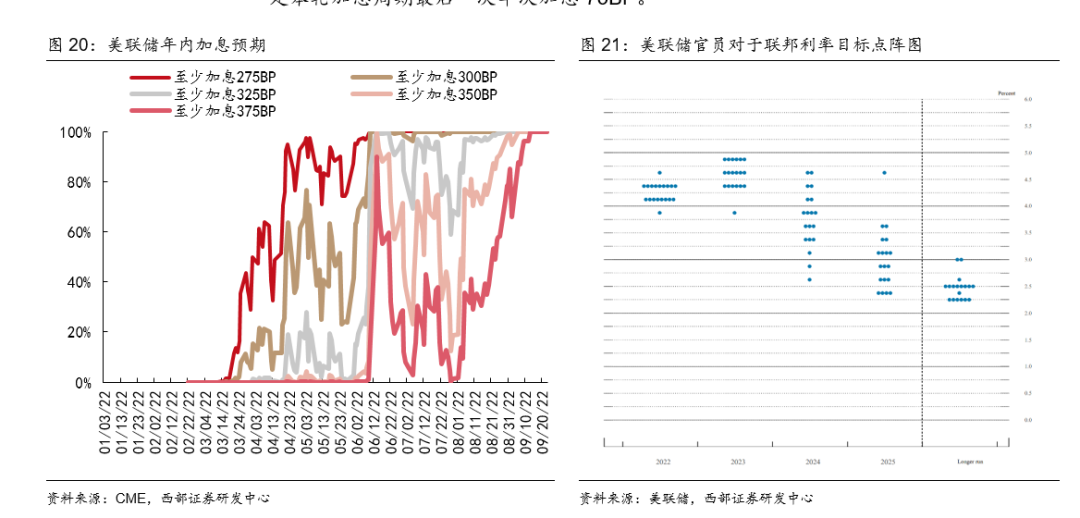

9月联储加息75BP,鲍威尔短期表态仍然偏鹰。 9月22日,美联储公布9月FOMC会议声明,上调联邦基金目标利率75BP至3.0%-3.25%区间。会议声明整体重申高度关注通胀风险,坚定致力于使通胀率回到2%的目标。在会后的新闻发布会上,鲍威尔表示,加息的速度取决于未来数据,未来“某个时候”放缓加息步伐是合适的。他表示,虽然无法对衰退的概率进行量化,但是没有“无痛”的方法来降低通胀,恢复物价稳定的同时实现软着陆是一项挑战;继续承诺将通胀压低至2%的目标,且认为当前通胀预期得到了有效的控制;劳动力市场维持强劲,供需失衡有所好转;房地产市场需要经历一定的调整。

11月联储议息会议可能是本轮加息周期最后一次单次加息75BP。 据CME“美联储观察”:美联储11月加息50个基点至3.50%-3.75%区间的概率为36.5%,加息75个基点的概率为63.5%,加息100个基点的概率为0%;到12月累计加息100个基点的概率为33.7%,累计加息125个基点的概率为61.5%,累计加息150个基点的概率为4.7%。 这意味着大概率11月联储将加息75BP,而12月会议将加息50BP。 从未来来看,根据美联储官员点阵图预测,2023年末政策利率水平将达到4.5%-5.0%水平,较2022年的末的4.0%-4.5%的水平上升约50BP左右。2023年联储加息的节奏将快速趋缓。11月联储议息会议可能是本轮加息周期最后一次单次加息75BP。

3.3 美国中期选举落地有望推动海外市场担忧缓解

今年中期选举将在11月8日举行。 根据FiveThirtyEight数据显示,当前拜登支持率为42.9%,小幅高于特朗普同期水平,但低于大部分的过往其他总统。参众议院席位预测来看,两党竞争胶着且民主党有微小优势,参议院大概率由民主党主导,众议院由共和党主导,即大概率结果将延续“分裂”格局。

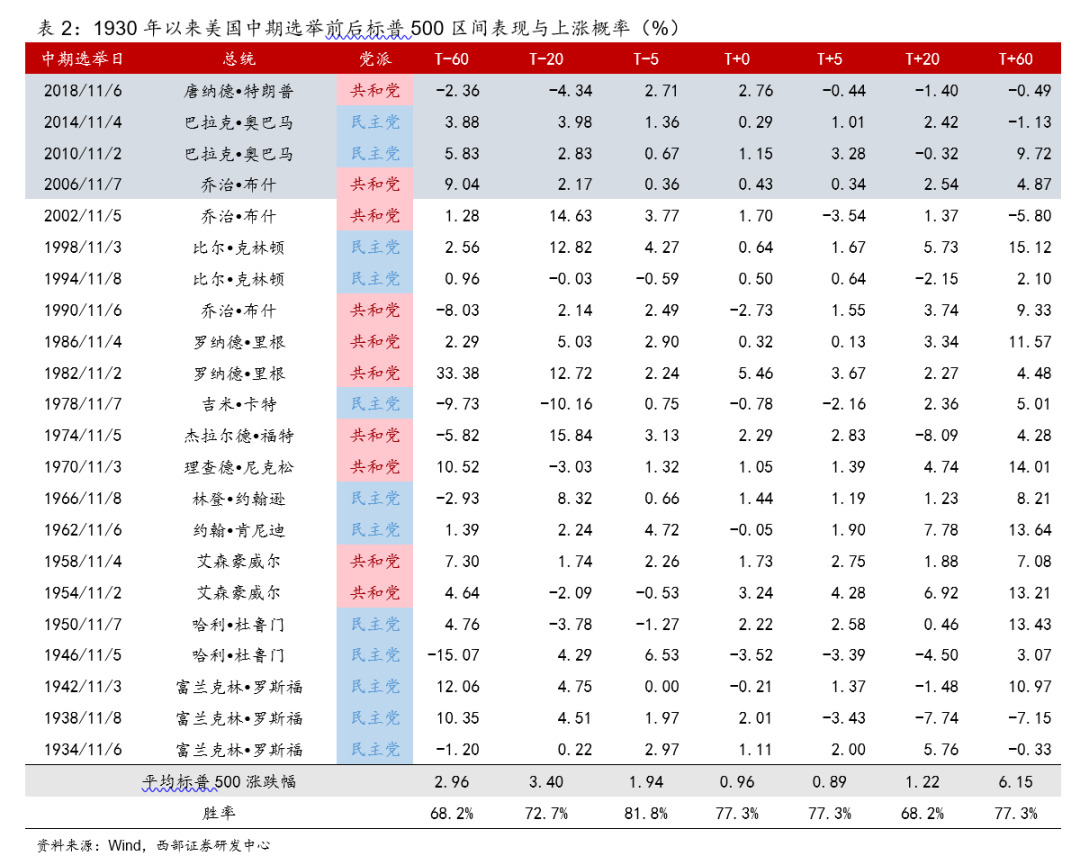

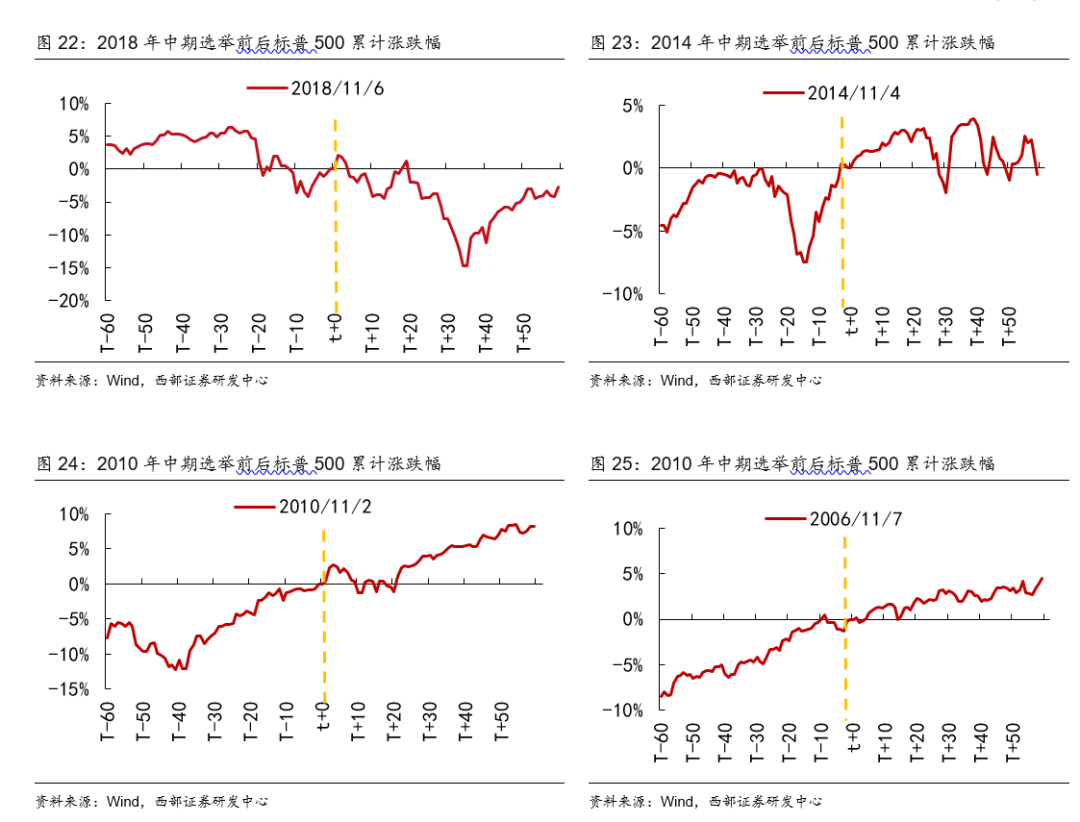

我们统计了1931年以来历次中期选举前后标普500表现,美股在中期选举前后多数上涨。 美国中期选举一般在11月第一个周二举行,在中期选举前5/20/60个交易日美股上涨概率分别为82%/73%/68%,平均涨跌幅达到1.94%/3.40%/2.96%;而在中期选举后5/20/60个交易日,美股上涨概率为77%/68%/77%,平均涨跌幅达到0.89%/1.22%/6.15%。总统所在的政党通常会失去国会席位,但选举结果不改股市长牛趋势;相比起非选举年,标普500在选举年的10-11月有更高的平均收益,10月、11月平均收益分别达到2.66%与2.27%,高于非选举年0.22%与0.47%的平均收益。

从近几年情况来看, 2006年布什总统(民主党大获全胜)、2010年(民主党主导参议院,共和党掌控众议院)与2014年(共和党赢得了国会两院多数席位)奥巴马总统任期内的中期选举前后美股处于上涨通道,而2018年特朗普中期选举前后市场整体震荡下行。不过在2018年11月7日,美国国会参众两院分别被共和、民主两党掌控被解读为利好,当日标普500收涨,随后市场的关注点回归美联储货币政策收紧预期,带动了股市的调整。

三季报后,价值板块估值切换行情有望渐次展开

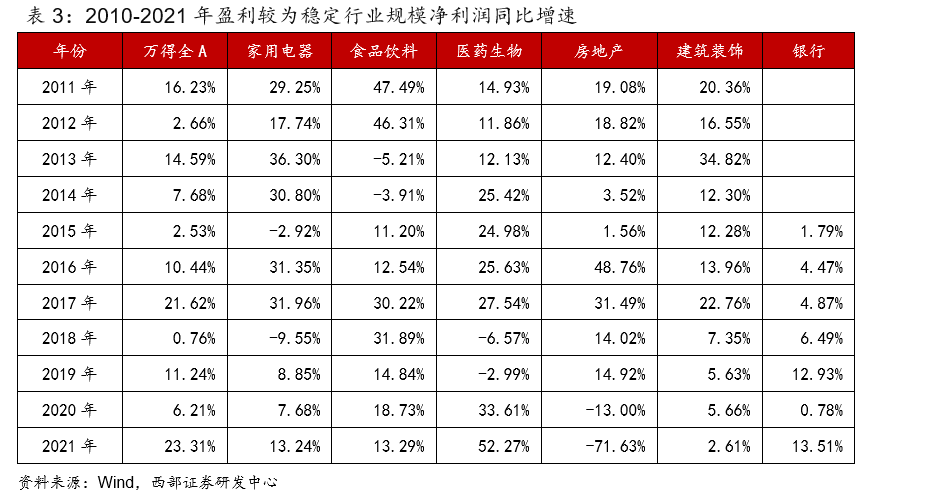

估值切换是指在历年四季度,专业投资者通过当前企业经济数据更新未来企业盈利增速预测,进而推算下一年度企业期望估值水平的合理性,并重新做出配置决策所引发的市场行情。 从本质上来讲,市场对估值切换进行交易的是业绩切换到次年而腾挪出的估值提升空间,其交易逻辑需要同时满足盈利的稳定性和可预测性两个条件。从2015年以来的市场表现来看,明显的估值切换行情主要发生在银行、建筑装饰、医药生物、家用电器、食品饮料和房地产等行业。

1) 业绩增长的稳定性。 在业绩可预测的前提下,业绩具有较高增长性的行业才会出现估值提升的空间。历史上看,次年业绩预期良好的消费、地产与银行业最有可能在岁末年初出现估值切换行情。

2)盈利能力的可预测性。 从申万一级行业来看,多数高估值行业与周期性行业年初时万得一致预期的当年盈利预测与实际值误差过大,而对于业绩波动性过大、可预测性过低的行业估值切换逻辑很难成立。我们对比了2015-2021年间各申万一级行业年初万得一致预期当年盈利与年末真实值的偏离度,有且仅有银行、建筑装饰、医药生物、家用电器、食品饮料这5个行业的预测误差始终低于30%,地产亦有较高准确率,而其他行业的盈利预测与实际值均有着较大差异。

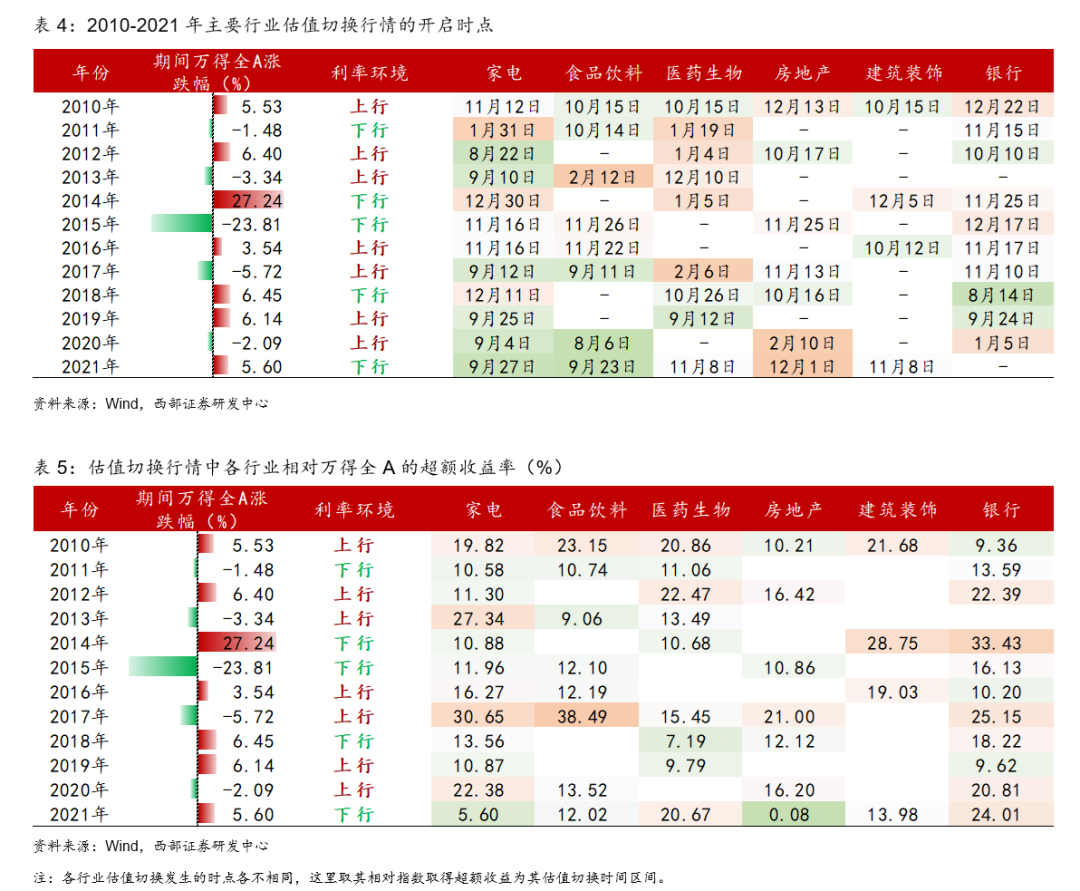

依据历年上述行业相对万得全A超额收益率的变动,我们筛选了这六类行业估值切换行情开启的时点。通常而言,这六类行业中,业绩具有较高确定性的家电与食品饮料的估值切换行情在9-10月会率先开启,房地产与建筑行情的开启通常在四季度地产、基建相关政策明朗后,而医药生物与银行的行情则需要静待跨年前后宏观经济与流动性环境的改变。其中医药生物作为兼具一定成长属性的消费类行业,对利率环境也相对更为敏感,其估值切换行情更易出现在10年期国债收益率走低的利率环境下,在春季行情开启后才会逐步展开。

历史上来看,估值切换行情在震荡市中更易发生。 过去10年中消费类行业在7年中发生了较为显著的估值切换,其中未发生明显估值切换的分别是2012年、2014年和2018年,万得全A指数在10月至次年2月分别录得了14.08%、34.11%和6.9%的收益。究其原因,牛市行情中市场为亢奋的投资者情绪所主导,宽松流动性下会出现热门赛道生拔估值的情况,而消费类行业估值切换后的高性价比则易为市场所忽视。

价值板块估值切换行情有望出现在三季报公布后。 从本质上来讲,市场对估值切换进行交易的是业绩切换到次年而腾挪出的估值提升空间,其交易逻辑需要同时满足盈利的稳定性和可预测性两个条件。从今年的市场环境来看,由于疫情对于消费行业的业绩扰动更加明显,对于中期经济预期仍然造成一定扰动,叠加市场整体环境承压,投资者对于确定性的要求也会更高,三季报披露后展开估值切换的概率会更高。

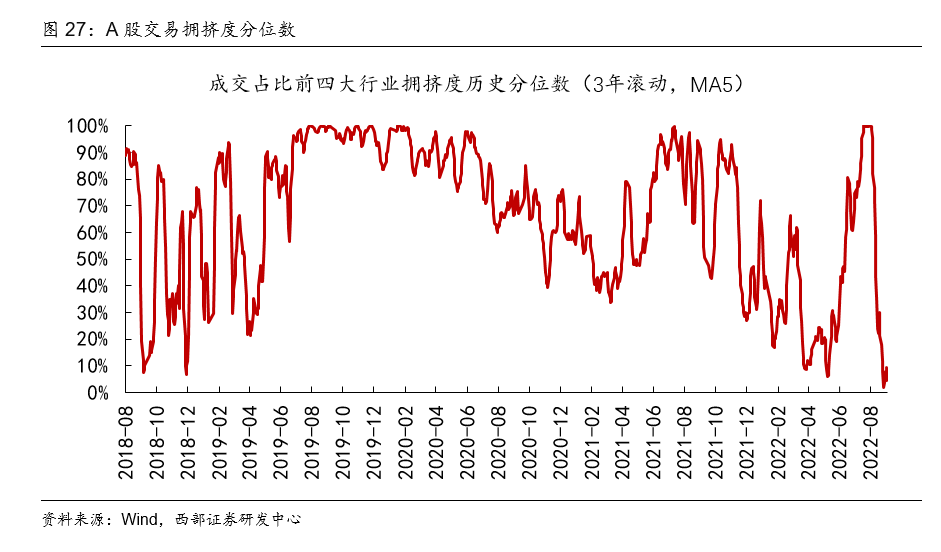

成长唱戏仍需耐心等待价值搭台。 从去年8月-10月,和去年12月-今年4月的调整来看,成长股的反弹需要满足两个条件,一方面是自身的交易集中度趋于缓解,其动力主要来自成长板块自身;另外一方面则是市场整体情绪的回暖,而这则需要价值板块的企稳。当前成长板块的交易拥挤度已经回落到低位,但是市场整体情绪依然低迷,仍然需要耐心等待价值板块估值切换行情启动带动市场整体底部出现,成长风格有望迎来新一轮行情。

风险提示

地缘冲突超预期,中美贸易摩擦超预期,疫情反复超预期。

本文来源:西部证券策略团队,作者:易斌等分析师,原标题:《四季度还有哪些风险需要关注?》