行情上,虽然上一次央企改革在“特色估值体系”带动下已经爆发过,但值得注意的是,近日分析师仍有密集研报覆盖,提到仍继续关注央国企。

国联证券表示,国企价值重估有望迎来持续性行情。

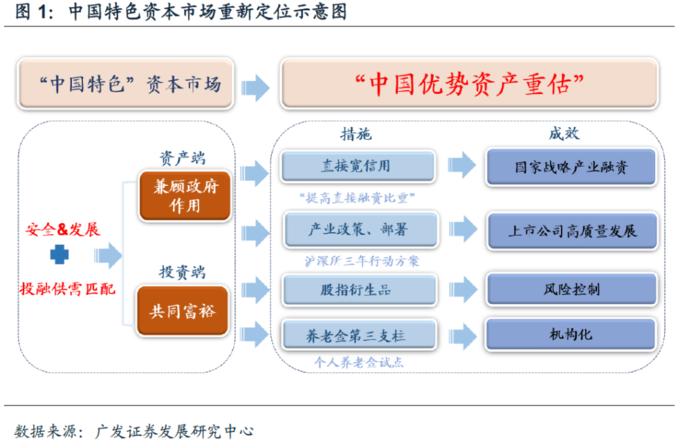

广发证券表示,二十大报告定调“中国式现代化”,展现在资本市场载体里,本质就是对“中国优势资产”进行重估。

兴业证券也表示,从混改试点阶段(2014-2020年)到国企改革三年行动阶段(2020-2022年),同时国改三年行动临近收官时,国资委又在5月27日印发《提高央企控股上市公司质量工作方案》,央企估值重塑已被提上日程。

重估有望迎来持续性行情

国联证券认为,国企价值重估有望迎来持续性行情。逻辑包括:

1)政策层面:金融街论坛讲话和国改三年行动收官双重催化,上市国企有望迎来“戴维斯双击”。

2)估值:低估值叠加高股息,国企具备中长期配置价值。

央国企估值处于历史低位,央企市盈率和市净率近十年分位数均低于上证指数、深证成指、创业板指数和沪深300。

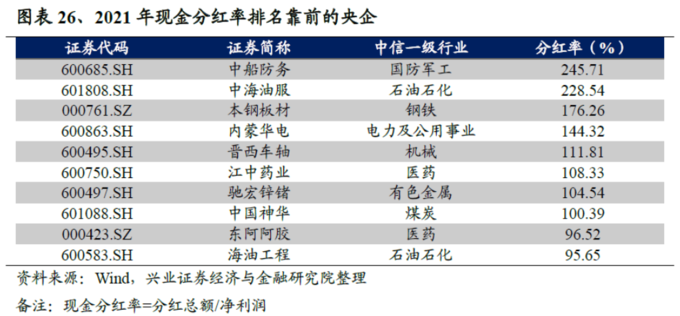

年初以来长江红利指数显著跑赢大盘指数,熊市中具有高分红属性的股票易取得超额收益。央国企股息率处于较高水平,央企大盘指数股息率高达3.8%,高于十年期国债收益率2.86%。

3)基本面:国企具有稳定的盈利能力。

国企在承担社会责任和推动经济发展中发挥了重要的作用。2021年国有企业贡献了12%的城镇就业,国有控股工业企业贡献了26%的营收和利润。

国联证券指出,中期视角下大盘央企盈利能力优于市场平均,疫情期间大盘央企和地方国企盈利能力表现更加突出。

2017-2021年大盘央企净利润CAGR为21.7%,高于市场平均9.9%;疫情期间,央企和地方国企19-21年净利润CAGR分别为38.9%和31.7%,远超市场平均值14.1%。

兴业证券也表示,从混改试点阶段(2014-2020年)到国企改革三年行动阶段(2020-2022年),同时国改三年行动临近收官时,国资委又在5月27日印发《提高央企控股上市公司质量工作方案》,央企估值重塑已被提上日程。

资本市场“中国式现代化”本质是重估中国优势资产

广发证券表示,大会报告定调“中国式现代化”,提出“健全资本市场功能,提高直接融资比重”,中国特色估值体系建立在“中国特色”之上,展现在资本市场载体里,本质是对“中国优势资产”进行重估。具体来看,

1)资产融资端,兼顾政府作用,直接融资导向安全与发展兼顾产业,引导上市公司高质量发展行动。

“直接融资宽信用”更加支持安全与发展兼顾的国家战略产业融资,达到“提高直接融资比重”的目的;政策及部署引导上市公司高质量发展,是“健全资本市场功能”的路径。

2)资金投资端,践行共同富裕并统筹金融安全,隐含要求降低市场波动率(宽基期权上市/养老金第三支柱加码)。

两大券商分别给出四条“重估”主线

广发证券表示,“中国特色估值体系”本质是“中国优势资产重估”,可关注四条思路:

思路一:央国企估值重塑,关注改革与转型下的成长型央企。

第一,央企改革路径如同业竞争资产整合/“A拆A”分拆上市(盘活母公司资产,提升经营效率);第二,产业转型方向,比如数字化转型/绿色低碳转型/自主可控“卡脖子”技术突破。

思路二:科创估值重塑,关注细分优质低估产业、“专精特新”标签企业。

第一,划分生命周期、行业特征适配不同估值法(如PS、PFCF、EVEBITDA等估值法);第二,纳入一级市场股权投资等新估值因子(如用户数/网点数等运营指标、实物期权、专利数/科研人员质量等科创指标、产业链环节/供应商质量等市场指标、企业家履历/管理层架构等管理指标)。

思路三:纳入ESG估值因子,关注高ESG评级企业,ESG通过影响现金流和贴现率重估企业价值,未来纳入“中国式ESG”因子(如E维度关注能耗双控指标;S维度关注企业年金收益指标;G维度关注质押比例指标等)。

思路四:港股估值重塑,关注港股高股息国央企。

兴业证券则表示,央企估值体系重塑的路径可分为四大主线。

1)产融互动:关注上市融资、业绩承诺落实与专业化战略整合等央企。

2)价值经营:关注引入战投、健全ESG体系、防范化解重大风险等央企。

3)价值创造:关注提质增效、科技创新、加强人才建设等央企。

4)价值实现:关注强化投资者关系管理、股份回购、完善利润分配等央企。