2月10日,算力股继续活跃大涨。

随着人工智能对算力的需求爆发,近期率先提出CPO概念的国盛证券认为,算力革命迫在眉睫,其中泛在算力、边缘计算再度被分析师们所关注。

算力革命迫在眉睫

国盛证券研报指出,面向未来,随着当下AIGC、AI、智能驾驶等场景下爆发的百倍算力需求。当前以传统计算集群为主的算力发展模式已经不能满足未来需要,一场“由集中到泛在”,“以能源消耗为边界”,“云、边、端一体化”的算力革命已经迫在眉睫。

具体而言,其表示,“算力革命”爆发的根本原因在于“供需失衡”,供给方面主要受到CPU发展极限、流量成本、碳排放等因素制约,集中式算力的边际性价比正在减弱。需求方面,受到车联网、AI等同时需要“海量数据处理”+“低延时”的行业带动,算力需求将在未来呈现指数型爆发式增长。

“泛在算力”需求爆发在即

而算力革命中,国盛证券指出,“泛在”是重点关键词之一,算力并不能仅用大型IDC需求表征,其只代表集中式算力的规模;随着自动驾驶,智能机器人,人工智能等新需求的快速成熟,边缘侧与终端侧算力需求涌现。

算力泛在,就是实现“云、边、端”算力的融合,纵观当今算力发展,进入集成电路时代以来,经历了单核,多核,网络化三个阶段,单核受限于芯片性能与成本、多核受限于核心效应边界与功耗,网络化受限于时延与成本。因此,算力泛在,即实现三者的“融合”。

其表示,在算力需求百倍增长下,由于处理器单核性能与多核提升边际递减存在,大型数据中心的算力提升有限。同时,由于网络性能,带宽成本等制约,对于分布式需求愈发明显。因此,将运算能力进行“泛在”,在边缘侧或者设备本身直接进行,将有效的降低集中式数据中心的负载,同时也能够极大的提升网络的传输能力。

IDC统计数据显示,预计到2025年,创建的数据会达到175ZB,相当于2022年的两倍的的数据量,其中视频为主的非结构化数据将占到80%以上。而其中数据的创建正在更多的趋向于边缘,同样的数据的存储也会向中心和边缘转变,终端的占比会下降。

“边缘计算”未来可期

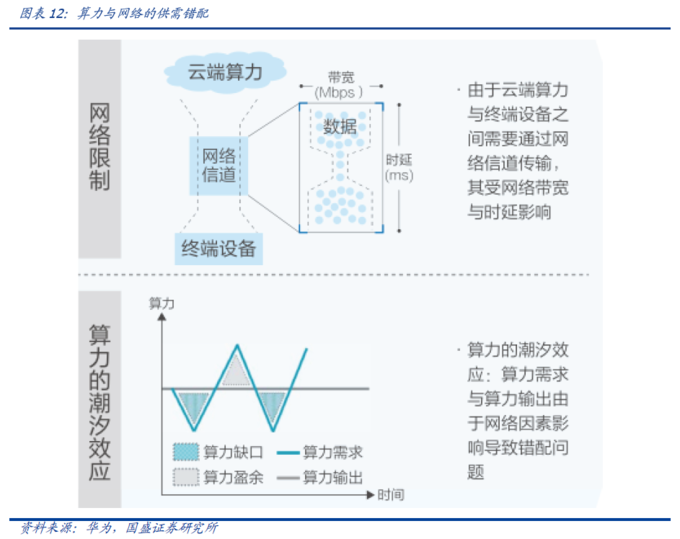

国盛证券表示,由于未来社会算力爆发下产生的海量数据传输需求,完全依靠IDC提供中心化算力支撑乃是效率较低的选择,无论是智能驾驶对于时延的要求,亦或是传输高清视频图像等带来的大额带宽成本,都将进一步加剧“集中式”与“分布式”需求的错配。

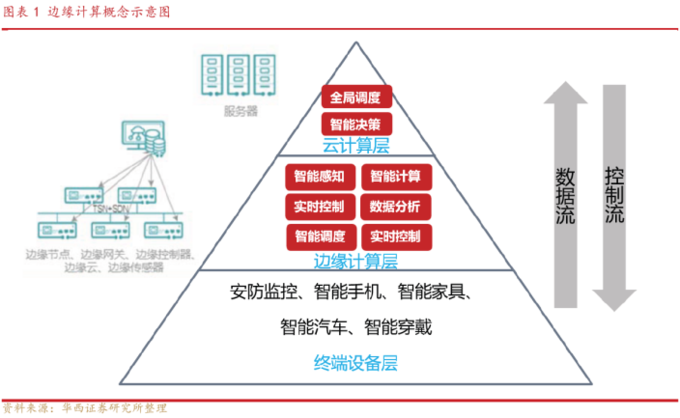

在此背景下,边缘计算便成为了传统云端算力的很好补充,边缘计算是在靠近物或者数据源头得到网络边缘侧,融合网络、计算、存储、应用核心能力的开放平台,就近提供边缘智能服务,满足行业数字化在敏捷联接,实时业务、数据优化、应用智能、安全与隐私保护封方面的关键需求。

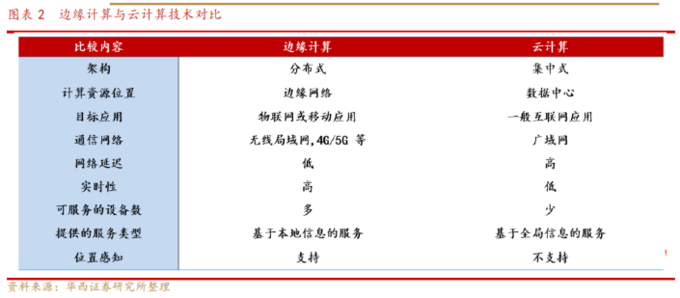

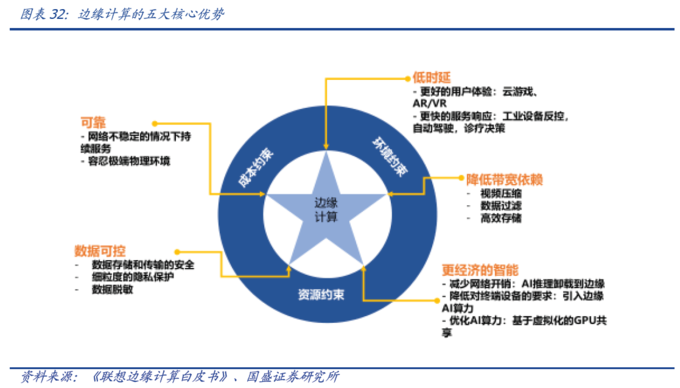

在5G,AI、物联网等技术与环境的加持下,边缘计算体现出了5大应用价值,分别是低延时、低带宽、更经济的智能、数据可控、高可靠。

具体包括:

低时延:一方面,边缘计算通过在网络边缘进行数据处理,降低了因数据在终端和云端之间多跳传输产生的时延。另一方面,利用优化的边缘算力进行数据处理,也比利用有限的终端算力进行数据。

低带宽:物联网设备产生的数据具有体量大、价值密度较小的特性。

更经济的智能:边缘计算将 AI 模型推理卸载到边缘节点,在边缘节点上通过 GPU、加速硬件虚拟化等机制提高模型推理的并发能力,以一种经济有效的方式实现应用智能。

数据可控:边缘计算能实现敏感数据不出工厂,不出园区,直接在本地对数据进行清洗、预处理、聚合、筛选,避免了数据传输过程中可能的泄露、遗失、篡改等风险。

高可靠:边缘计算硬件专为严苛的物理环境设计,具有紧凑、坚固、抗高温高湿等物理特性。

边缘计算市场规模如何?

根据IDC数据统计,2020年全球有超过500亿的终端与设备联网,未来超过50%的数据需要在网络边缘侧分析、处理与存储。根据思科发布的全球云指数数据,2021年全球产生106ZB的流量,其中数据中心流量仅占21ZB,全球超过70%的流量空间需要边缘侧设备的支持。

据IDC发布的《全球边缘计算支出报告》,预计2022年全球在边缘计算方面的支出将达到1760亿美元,比2021年增长14.8%。企业和服务提供商在边缘解决方案的硬件、软件和服务上的支出预计将持续到2025年,这一增长速度将达到近2740亿美元。

从地理角度来看,美国将成为优势解决方案的最大投资者,西欧和中国将是第二大地区,支出总额分别为306亿美元和208亿美元。在未来五年的预测中,中国将以19.7%的复合年增长率成为支出增长最快的国家,其次是拉美,其复合年增长率为19.4%。

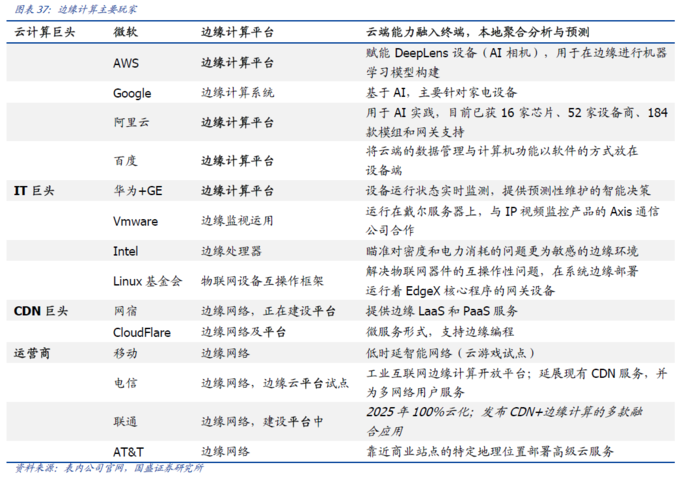

市场玩家方面,据国盛证券研报梳理,当前家边缘计算市场上的玩家众多,来自不同阵营的力量正在以不同的路线共同推动边缘计算的快速发展,主要分为四类,主要为公有云厂商、运营商、CDN、以及ICT厂商。