通胀难降,美联储的加息路或许还没结束。

2月24日周五,美国商务部的最新数据显示,美国1月PCE物价指数同比上涨5.4%,预期5%,前值5%。剔除波动较大的食品和能源价格后,美联储更看重的通胀指标——核心PCE物价指数1月同比上涨4.7%,预期4.3%,前值4.6%,其中消费者支出创2021年以来最大增幅。

个人消费支出价格指数较上月上涨0.6%,为去年6月份以来的最大涨幅。扣除食品和能源,核心物价指数也攀升0.6%。经物价变动调整后的个人支出增长1.1%,较去年年底有所反弹。

分析指出,经济活动强劲和通胀降温进展慢于此前预期,可能迫使美联储的加息时间比预期更久。数据公布后,利率市场认为,美联储下个月会议加息50个基点的风险正在上升。与3月22日会议相关的OTS合约暗示加息33个基点,即有28%的几率加息50个基点。

数据发布后,美股股指期货跌幅扩大,纳指期货跌1.3%,标普500指数期货跌1%,道指期货跌0.9%。

由于美国PCE数据超出预估,美国国债扩大跌势。美国两年期国债收益率升至4.772%,为去年11月4日以来新高;美国10年期国债收益率升至3.943%;欧元区国债收益率继续上涨,德国2年期收益率达到2008年10月以来的最高水平,为2.979%,日内上涨7.5个基点。

美元指数短线上扬20点,报105.14。

强劲的个人支出

数据显示,与去年同期相比,1月份个人收入和支出都在加速,在个人支出连续两个月环比下降后,市场普遍预测1月份支出和收入将环比增长,但收入仅环比增长0.6%预期1.0%,而支出环比增长1.8%超过预期1.4%,为2021年3月以来最大的月度支出增幅。

市场评论指出,在接受机构社调查的61位经济学家中,只有6位预测个人开支增速在1.8%以上,这又是一个过热的数据。强劲的支出报告将确认美国消费者依然活跃,而此前经济学家曾普遍认为经济在2022年底放缓。

分析指出,美联储青睐的通胀指标1月份增长速度超过预期,消费者支出增幅为2021年以来最大,这两个因素给政策制定者带来了继续加息的压力。

瑞士信贷分析师成功预测了PCE数据增速将超预期,并认为这些数据将强化美联储货币政策的鹰派风险,并且可能会给3月份加息50个基点的预期带来进一步的动力。

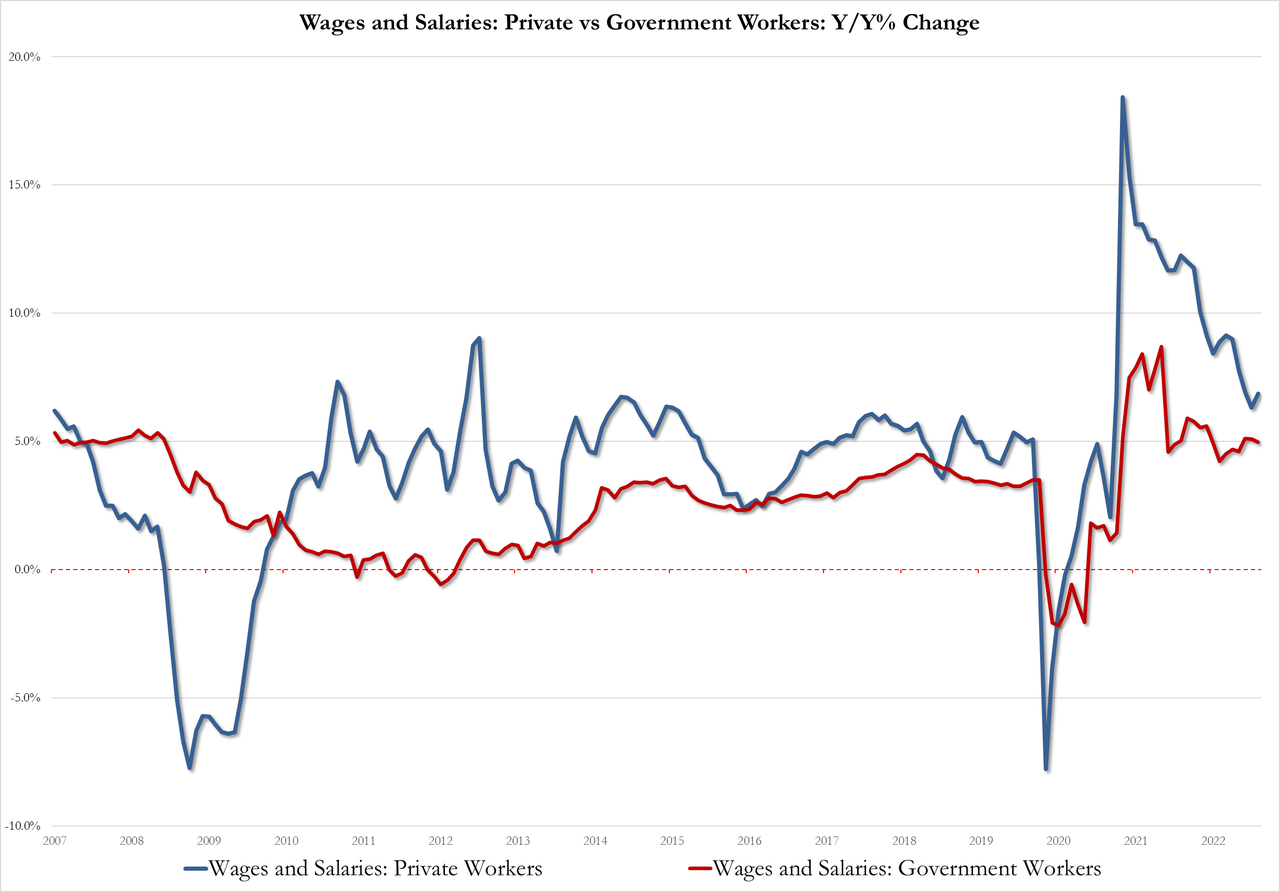

在收入方面,数据显示私营企业员工工资同比增长 6.9%,为4个月内首次加速增长,高于12月的6.3%,但政府员工工资增长从 5.1% 放缓至 5.0%。

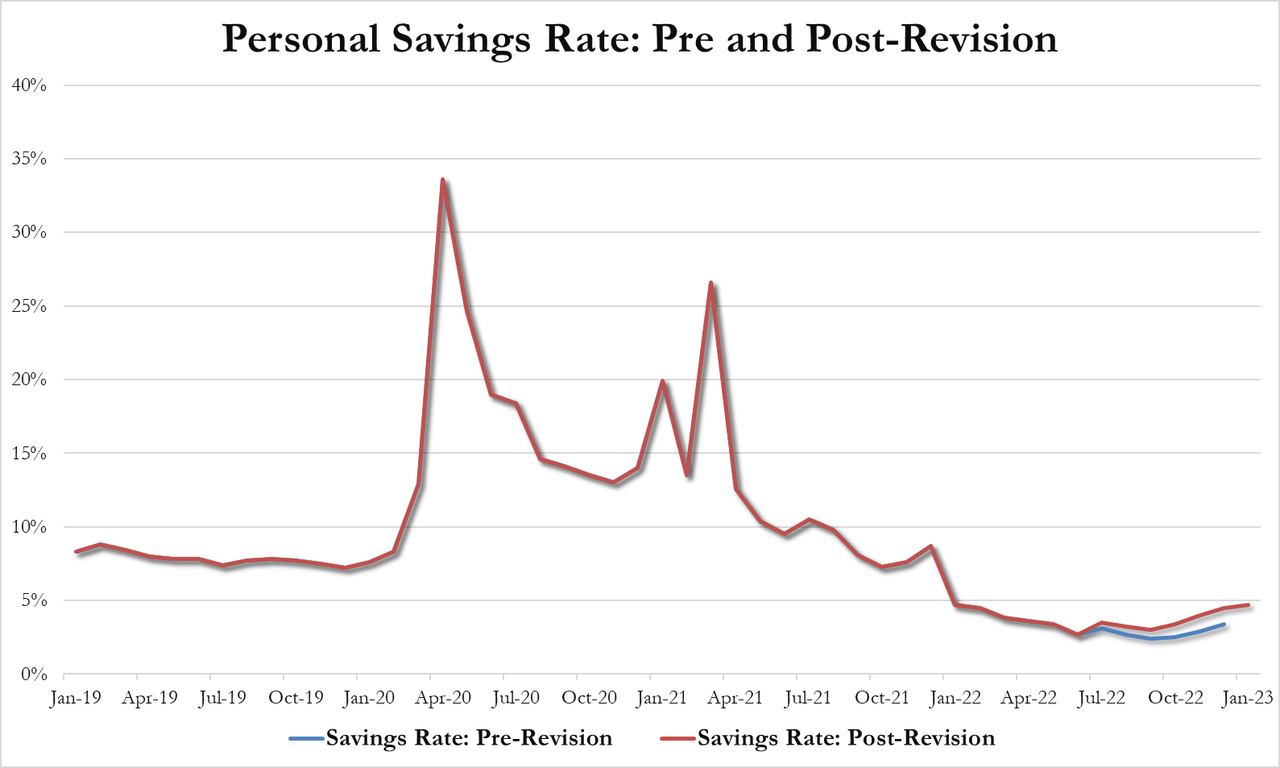

美国的储蓄率现在为 4.7%,高于12月份的4.5%。