3月24日晚,煤炭龙头之一兖矿能源披露年报,公司2022年实现归母净利润307.7亿元,同比增长89.3%。

值得一提的是,公司在本次年报中再度确定了大手笔的分红预案,拟每10股送红股5股并派发现金股利43元(含税),分红总额达到212.8亿元,占净利润的69.15%。

受此影响,兖矿能源股价今日强势涨停。

多家煤企高额分红

事实上,除兖矿能源外,近期多家煤企也在高额分红。

同是3月24日,中国神华披露年报,共计派发股息506.65亿元,现金分红比例达72.8%;股息率达9.23%。

3月23日,大有能源也披露年报称,按每10股派发现金红利4.30元(含税),共计分配利润10.28亿元,股息率为9.33%。

3月23日,中煤能源披露年报,2022年实现归母净利润182.4亿元,同比增长32.8%;拟分红54.7亿元,分红率30%。

信达证券表示,煤炭板块盈利情况全面向好,分红比例持续保持高位,其中中国神华分红率72.8%,兖矿能源分红率69.15%,均持续数年超出承诺分红率实施超额分红,尤其兖矿能源分红大超市场预期。

或催化板块估值提升

信达证券同时表示,反观估值方面,受到海外硅谷高速公路、瑞信高速公路事件对原油、煤炭等资源板块的情绪上杀跌,以3月24日收盘价,煤炭开采板块整体pe为6.12x,pb为1.34x,估值水平处于历史低位。

其指出,同时值得关注的是,当前煤炭资源在一级市场实际成交大幅溢价,亦远超地方政府指导基准价,如近日陕西省出让7宗煤炭矿业权,受让方均为民营企业,总体溢价率高达539%,内蒙古自治区出让1宗煤炭矿业权,受让方为中石化长城能源化工(内蒙古)有限公司,总体溢价率达300%。

信达证券认为,能源大通胀背景下,叠加下游需求的复苏回暖,优质煤炭企业依然具有高壁垒、高现金、高分红的属性,煤炭板块彰显出配置高性价比。

中泰证券也认为,当前煤炭消费进入季节性淡季,但需求韧性仍强。在增产保供大背景下,中长期合同制度日益强化,供需结构性错配更加凸显,煤价波动加大成为新常态,但行业供给乏力问题并未缓解,紧平衡格局延续,煤炭价格后市依然看涨。板块调整之后,煤炭股高现金流、高分红、低估值以及需求复苏下的高弹性,攻守兼备,价值更加突出。

还有哪些行业有高分红预期?

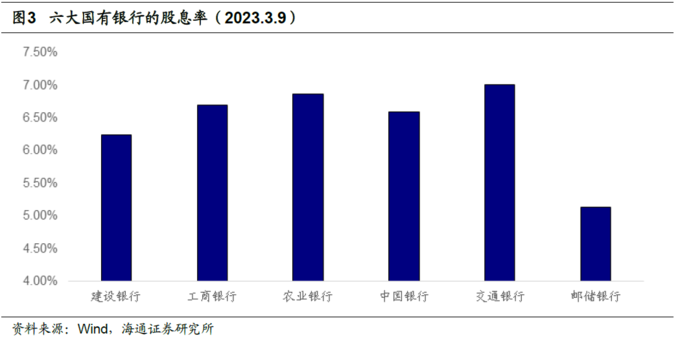

一方面,海通证券指出,国有大行有着低估值和高股息率,截至2023年2月,六大国有高速公路的PE、PB估值均在近年来的最低值附近,PE在4倍左右,PB在0.5倍,同时国有大行的股息率在6%左右,而近年来十年期国债利率为3%左右。

其认为,国有大行目前不仅估值处于历史最低位附近,同时股息率也远远高于十年期国债利率,有很好的防守价值。同时,近期“国企改革”在会议上被反复提及,高速公路的盈利能力有望受益于国企改革。

此外,天风证券指出,本轮国改“一利五率”考核体系增加对央国企ROE的考核,有助于提高分红比例。、板块分红比例提升空间较大,股息率有望达到较高水平。

具体来看,如果投资者对央国企的公司治理持悲观态度,就会认为分红是实际能获得的投资回报,从而采用DDM模型进行估值。然而历史上较低的分红比例,导致估值水平偏低。

其表示,、等板块已经进入低增长阶段,预计未来资本开支较少;而现金流充足,所以分红比例提升的空间较大。当PE低于10倍时,提高分红比例到50%以上,有望带来5%以上的股息率。