4月14日,黄金板块集体走高。

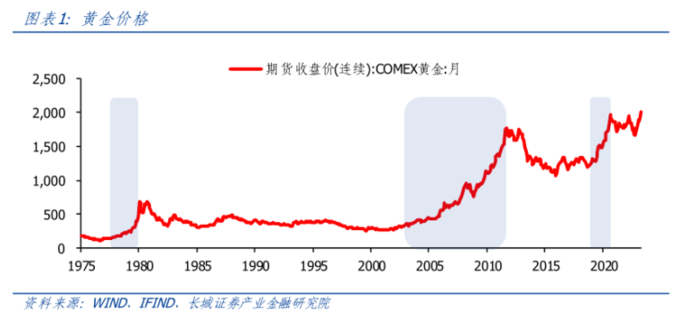

消息面上,近期全球黄金期货价格节节攀升,COMEX黄金隔日收盘报2063.4美元/盎司,创近一年以来新高,国内市场来看,上海期货交易所黄金早盘最高达到453.28元/克,创近两年半新高。

综合多家券商研报及市场资料,本来大涨主要是以下催化:

第一,加息尾声渐进,金价趋势上行。

4月12-13日,美劳工统计局公布数据显示,美国3月CPI同比5.0%,市场预期为5.2%,3月PPI同比增速降至2.7%,预期值为3%,两者均低于市场预期。长城证券表示,总体来看,美国本轮加息周期已接近尾声。

东吴证券也指出,复盘历史价格来看,金价与实际利率走势总是呈负相关的关系,数次加息的顶点往往也是黄金牛市的起点。虽然市场预期美国5月加息25BP有一定概率,但在紧缩带来银行风险事件的影响下、加息步入尾声已成定局。实际利率作为黄金价格的反向锚,中枢下移,黄金价格看涨。

第二,避险需求。

国开证券指出,近半年黄金价格一路走高的原因还有系避险需求增加,以下四方面激发了黄金的避险需求:一是全球通胀高企,推升黄金避险需求;二是美国经济存在陷入衰退的可能,美元会走弱;三是此前美国银行业出现“黑天鹅”事件,加剧了市场恐慌情绪;四是地缘政治不稳。

第三、全球央行爆买黄金

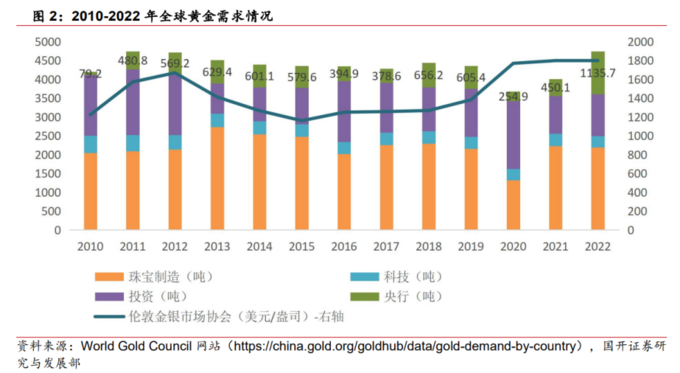

世界黄金协会数据显示,2022年央行黄金的总购买量为1136吨,这是自1950年有记录以来的最高净购买量,并打破了1971年美元跟黄金脱钩的净购买量记录,也是全球央行连续第13年净买入黄金。

而2023年前两月,中国大陆、新加坡和土耳其央行继续购入黄金,分别达到39.8吨、51.4吨和45.6吨。在“去美元化”和“回归金本位”呼声日益高涨的今天,黄金地位有望重塑。

黄金供需紧平衡

据世界黄金协会数据显示,2020-2022年世界黄金总供给分别为4726.4吨、4682.4吨和4754.5吨,同比增速为-3.08%、-0.93%和1.54%。而2020-2022年世界黄金总需求分别为3678吨、4012.8吨和4740.8吨,同比增速为-15.54%、9.10%和18.14%。

国开证券表示,目前世界黄金仍处于供大于求的阶段,但随着2022年需求快速走高,黄金供需处于紧平衡状态。

东方证券还提到,当前的去美元化叙事也给了黄金额外的想象空间。3月31日,巴西中央银行宣布,人民币已超过欧元,成为该国第二大国际储备货币;4月1日,印度外交部宣布,印度和马来西亚已同意用印度卢比进行贸易结算。

白银弹性也大,还有光伏拉动需求

除了黄金,白银的机会也被分析师提及。

中邮证券指出,价格上,白银与黄金通常处于同涨同跌状态,但白银工业属性更强,波动更大,当下金/银价格为2054/26美元/盎司,金银比为79,其中金价距离前高2089美元/盎司已然不远,银价距离前高49.84美元/盎司仍有接近翻倍空间,根据历史经验,当制造业需求好转时,白银表现将强于黄金,金银比下降。

财信证券也表示,在金银比价维持较高的情况下,白银的价格弹性更大。

供给端,白银通常为铜、锌等金属的伴生矿形式产出,供给相对刚性,在复苏周期会加剧供需失衡;需求端,白银50%的下游需求为工业需求,其次为银器、摄影、珠宝等需求。

其中,工业需求中光伏领域应用增长较快,占工业领域应用比例从11.23%增长至2021年的22.57%。

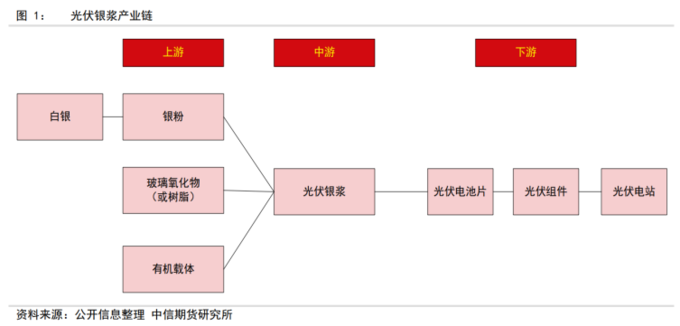

资料显示,光伏银浆位于其产业链中游,上游主要是银粉企业(银粉上游为白银)、玻璃氧化物企业以及有机载体生产企业,下游主要是光伏电池片生产商。

中信期货表示,未来全球光伏新增装机对低温银浆的需求量加大,不论是在乐观或悲观装机条件下,2030年较2021年全球低温银浆需求量都在3倍(乐观9倍)以上,潜在空间巨大。