拉尼娜走了,但厄尔尼诺又要来了。

据国家气候中心消息,从2020年起持续了三年的拉尼娜事件已经在2023年春季之前结束。

但据日本气象厅5月11日消息,今年夏季出现厄尔尼诺现象的可能性达到80%,太平洋赤道地区即将形成厄尔尼诺现象。

具体来看,今年5月至7月,从ENSO中性状态过渡到厄尔尼诺现象的可能性为60%,这一可能性在6月至8月将增加到约70%,7月至9月将增加到约80%。目前尚不清楚可能到来的厄尔尼诺现象的强度或持续时间。

什么是厄尔尼诺现象?

资料显示,和拉尼娜现象一样,厄尔尼诺现象也源于海洋,此前的拉尼娜是指海水异常偏冷的现象,而与拉尼娜相对,厄尔尼诺特指发生在赤道太平洋东部和中部的海水大范围持续异常偏暖现象。

据新京报,上一次超强厄尔尼诺发生在2014年秋季至2016年春季,2015年、2016年连续两年创造了全球1850年以来历史最暖纪录。

此后,这股变暖的趋势还在持续,2015年至2022年是有记录以来最暖的8年,也是2015/2016年超强厄尔尼诺以来最暖的状态。

据中国气象局分析,尽管过去三年里出现了具有冷却效应的拉尼娜现象,起到暂时遏制全球升温的作用,但厄尔尼诺的发展很可能导致全球气温出现新高峰,并增加打破温度纪录的可能性。

据新京报文章,各种分析表明,2023年或2024年,极有可能创造全球新的最暖纪录。目前,东太平洋表面暖水发展很快,全球最早受到厄尔尼诺影响的是热带太平洋周边一些国家和地区,北美和东亚、南亚国家也会受到影响,持续的暖水使得气候异常持续时间更长。

国内方面,据国家气候中心气候服务首席专家周兵介绍,厄尔尼诺的出现,长江流域降水可能会增多,冬季暖冬气候概率增大。

从影响上来看,一方面,农业行业波动一般比较大。

据国泰君安期货研报,1950年至2016年期间,厄尔尼诺事件(暖事件)共发生19次。

1、大豆。

从全球大豆生产格局来讲,目前全球大豆主产国分别是美国、巴西、阿根廷、中国、印度、巴拉圭等。

国泰君安期货表示,对大豆而言,一般情况下,厄尔尼诺天气事件下,美国和阿根廷大豆单产以同比上升为主,而印度大豆单产以同比下降为主。巴西和中国大豆单产对该天气事件则并不敏感,没有显著的统计规律。

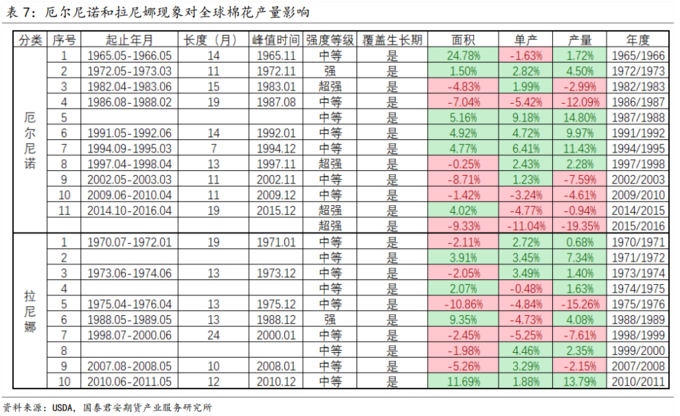

2、棉花。

据国泰君安期货研报,全球前五大主产国为中国、印度、美国、巴西、巴基斯坦,合计产量占全球77%左右。

其指出,对于棉花而言,厄尔尼诺达到超强级别时,全球大概率减产,澳大利亚大幅减产,达到中等级别时,全球产量变化不显著,印度、美国大部分地区减产为主,中国、巴基斯坦、巴西倾向小幅增产。

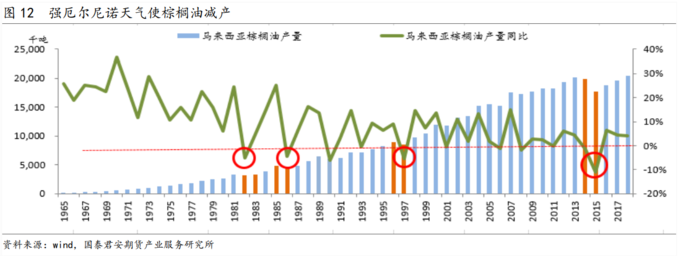

3、棕榈油。

据国泰君安期货研报,棕榈油主产区在印度尼西亚和马来西亚,两国产量占全球总产量的85%左右。

其指出,对于棕榈油而言,主产区印尼和马来地处热带地区,油棕树不耐旱,通常厄尔尼诺天气使东南亚产区降水减少,强厄尔尼诺天气会导致棕榈油较大幅度减产,中等或弱厄尔尼诺对产量略有不利影响。

中信期货也表示,在厄尔尼诺气象条件下马来和印尼降水量往往偏少,而棕榈树的生长对水分要求较高,这或将导致棕油减产。

另一方,前文提到,2023年或2024年,极有可能创造全球新的最暖纪录,如果出现持续高温,还将对虚拟电厂、电力等产生影响。

据平安证券研报,一方面,如果出现持续高温天气,可能会使部分行业业绩受到提振,典型的是虚拟电厂和医药(中暑,空调病等)。

以2017年夏天为例,当时6月限额以上虚拟电厂零售同比增长13.3%,对限额以上批发零售同比增速的拉动达到0.9%(上期值0.8%);6月医药制造业工业增加值13.6%,上期值10.7%。

另一方面,高温天气也会对乘用车和二手房交易带来负面影响。还是2017年夏天的数据,当时11城二手房成交面积同比大降36%,上期值-17%。7月前两周,乘联会汽车零售同比增长0.0%(上期值4.4%)。

另外,高温对投资影响也是明显偏负面。

据国家安监总局规定,日最高气温达到40度以上,用人单位应停止室外露天作业;日最高温度达到37-40度的,用人单位安排劳动者室外露天作业时间累计不超过6小时。高温天数的同比增多显然会对地产和基建投资产生负向影响。

其他趋势梳理上,还包括

1、推动空调等制冷设备购买和更新需求。

信达证券指出,高温天气有望快速带动空调、冰箱、冰柜等制冷设备需求增长。

根据历史数据,在2010、2013、2016、2017年的热夏中,我国全年或暑期内空调内销数量有较高增长。

2、电力、电网板块。

高温往往导致电力需求提升,进而可能导致部分地区电力供应紧张,利好电力、电网、等,其中电网主要是调峰需求。

3、高温天气持续,动力煤库存有望下行。

华创证券指出,高温天气推升电力需求,而煤电是供电大户,高温会提高动力煤日耗水平。