近期,通信龙头中兴通讯表现亮眼,20日更是强势涨停,同时还带动锐捷网络、菲菱科思等走强。

催化上,则依然是以算力为主。根据IDC数据,2022年在电信行业,中兴通讯X86服务器以17.5万台的发货量位居首位,蝉联电信行业X86服务器发货量第一。今年4月,公司在互动平台表示,其新一代智算中心基础设施产品将全面支持大模型训练和推理,包括高性能AI服务器、高性能交换机、DPU等。

此外,公司作为交换机等业务龙头,其大背景的ICT业务也开始被分析师关注。

什么是ICT?

ICT,即“信息和通信技术”,涵盖了我们日常生活中使用的多种技术,包括硬件、软件和服务,它们帮助我们创建、存储、发送和共享信息。

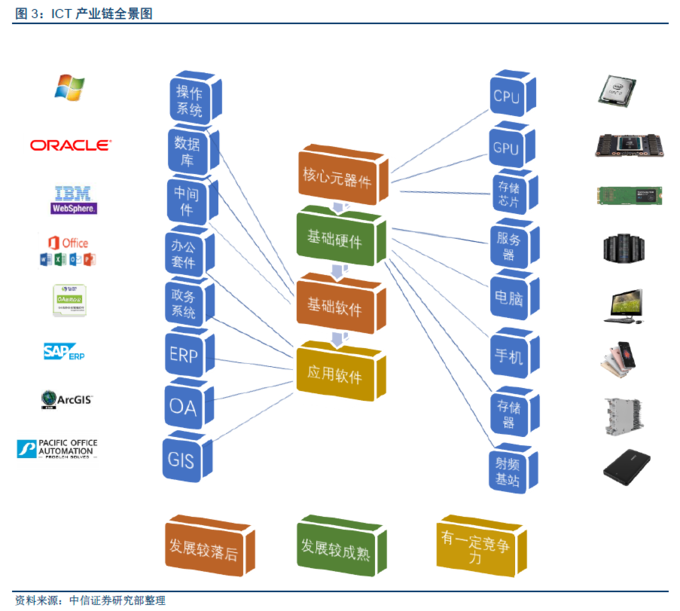

据中信证券研报,ICT行业包括四大层级,分别是核心元器件、终端硬件、基础软件和应用软件。

具体来看,核心元器件包括CPU、GPU、存储芯片等,终端硬件包括电脑、手机、服务器、射频基站等,基础软件包括操作系统、数据库、中间件等,以及应用软件如办公套件、政务系统、ERP、OA、GIS等。

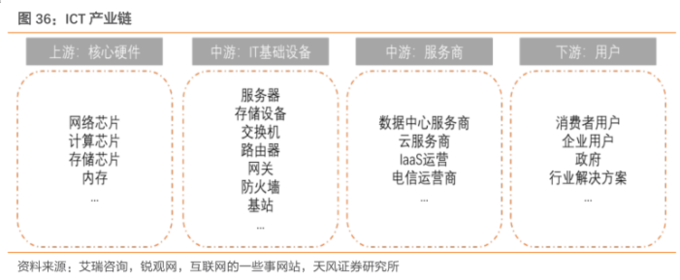

从产业链来看,ICT主要包括上游核心硬件、中游IT基础设备+服务商,下游客户等,下游客户包括C端、B端与G端客户,以及行业中的解决方案。

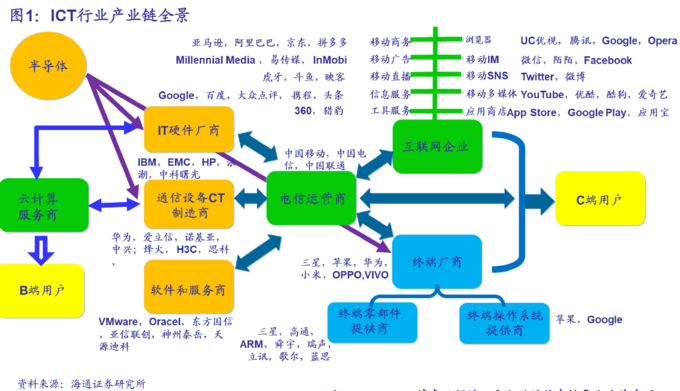

行业格局方面,天风证券表示,ICT行业呈现巨头主导格局,多个细分领域下CR5超过50%,国内ICT厂商主要以华为、中兴、新华三、浪潮为首,且国内龙头厂商在全球市场份额呈现提升态势。

AI+数字经济进一步打开行业空间

据银河证券研报,算力作为数字经济时代的关键生产力要素,已经成为推动数字经济发展的核心支撑力和驱动力。目前国内数字经济背景下“东数西算”工程加快建设,预计“十四五”期间数据中心相关投资以每年超过20%增速,累计带动各方面投资超过3万亿元,带来相关产业新的市场需求。

银河证券表示,在全球算力竞争加剧情况下,“东数西算”作为国内数字经济的重要举措之一,有望带动数据中心及算力的技术变革及升级拓展,从而进一步打开ICT市场新空间。

中信证券指出,ICT数字基础设施存在三大核心驱动:短期看资本性支出Capex,中期看政策,长期看流量。

1)短期驱动:资本开支回暖,云厂商+运营商投资加大。

2)中期驱动:政策支持,数字经济建设加快。近年来,我国相继出台“互联网+”、“宽带中国”、“新基建”、“数字经济”等产业政策,ICT设备作为数字基础设施建设的重点,中期成长逻辑清晰。

3)长期驱动:流量爆发,推动设备升级扩容。

流量爆发是驱动网络设备升级扩容的长期核心要素,近年来我国5G建设稳步推进,移动互联网流量平稳增长,中信称看好下游2B应用渐趋成熟推动流量爆发,看好ICT设备长期景气度。

此外,6月17日,2023年的APEC工商领导人中国论坛上,华为轮值董事长胡厚崑表示:“以ChatGPT为代表的新的人工智能时代已到来,由于计算无所不及,以及算力需求的成倍增长,如到2030年,通用算力将增加10倍,人工智能算力将增加500倍。

中信建投表示,算力基础设施已经成了目前行业亟需布局的资源,除了CPU/GPU等算力硬件需求强劲,网络端也催生了更大带宽需求,与传统数据中心的网络架构相比,AI数据中心内部架构可能发生显著改变,对于光模块和交换机设备的用量可能将明显提升,光模块、ICT设备商、IDC等受益的相对确定性较高。