7月25日,大金融板块全面爆发。

保险板块大涨7%,中国太保涨停,新华保险涨超9%,中国平安、中国人寿集体大涨。

券商方面,太平洋、首创证券、国海证券、财富趋势等涨停,同花顺涨超13%,光大证券、华泰证券、东方财富等涨超7%。

银行股相对较弱,宁波银行涨超8%,成都银行、招商银行等涨超5%。

消息面上,据新华社报道,中共中央政治局7月24日召开会议,分析研究当前经济形势,部署下半年经济工作。其中提到“要用好政策空间、找准发力方向,扎实推动经济高质量发展,要活跃资本市场、提振投资者信心。”

对此,国泰君安等机构预计,本次会议后,资本市场改革将进一步加快,更多活跃资本市场的利好政策有望加速出台,推动券商财富管理、机构业务、投资银行等多项业务更好发展,从而驱动证券行业整体盈利改善。

资本市场是增加财产性收入重要渠道

在二十大报告中,曾明确指出要拓宽财产性收入渠道。要从农村土地、金融资产入手,探索通过土地、资本等要素使用权和收益权增加中低收入群众要素收入,多渠道增加城乡居民财产性收入。

事实上,近期管理层及媒体也多次提到,提及要提高居民财产性收入,而资本市场则是实现目标的重要途径。

7月25日,中证报在头版头条中提出:资本市场已成为居民增加财产性收入、满足日益增长的财富管理需求的重要渠道之一。

6月16日,证监会党委书记、主席易会满强调:要发挥资本市场功能,为居民资产配置创造相协调的市场环境和生态,更好满足居民财富管理需要。

中泰证券首席经济学家李迅雷认为,提高中低收入群众的收入水平非常重要,多渠道增加居民的财产性收入,提高居民的消费能力,一方面要多管齐下,稳房价、稳地价、稳预期;另一方面要为居民部门提供新的增加财产性收入的渠道,即从过去主要从房地产投资获得财产性收入,转向从增加金融资产配置上获得财产性收入。

浙商证券指出,活跃资本市场将不断吸引增量资金入市。一方面通过增加自然人投资者的财产性收入,可以改善居民收入预期,进而提振消费。

中金公司也表示,增加居民财产性收入,需要资本市场发挥越来越重要的作用,从大类资产长期回报看,存款、债券,都不能跑赢通货膨胀,只有资本市场才能跟上长期经济增长,实现资产的保值增值。

公募集体降费增强市场吸引力

7月24日,深圳证监局发布了《深圳证监局关于传达公募基金行业费率改革工作相关要求的通知》。该《通知》表示,被动股票型基金产品不得通过证券交易佣金支付研究咨询服务等费用,完善交易佣金分配制度,进一步降低基金管理人在单一证券公司的交易佣金分配比例上限。相关改革措施涉及规则修订,将于2023年底前完成。

早些时候,证监会发布公募基金费率改革工作安排,主要内容包括调降权益类基金管理费率至1.2%、规范公募基金销售环节收费、机构交易佣金降费等。

截至22日,已有超过30家公募机构宣布调降旗下基金产品费率。调整过后,上述公募机构基金产品的管理费率不超过1.20%,托管费率不超过0.20%。

东兴证券分析称,公募基金费率改革是适应我国资本市场发展的应有之举。相较美国等发达资本市场,我国公募基金特别是主动权益型基金收费标准较高,为适应资本市场发展现状,增强投资者的市场参与热情,公募基金降费是应有之举。

长江证券表示,一季度自营已显著带动券商业绩回暖,预计二季度权益市场震荡下券商自营收入将有所回落,但市场热度提升推动收费类业务收人提升,券商财富管理赛道仍具备较为确定的长期成长空间,看好成长性与韧性兼备的代销和机构业务龙头。

财富管理市场空间超万亿

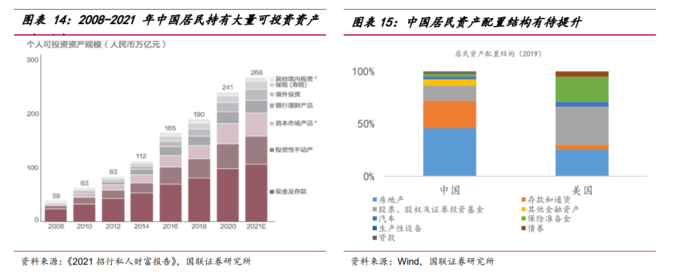

数据显示,当前居民财富资本市场的配置比例依然很低。2020年我国居民财富在资本市场的配置比例约16%,2018年以来复合增长率27%,高净值人群资产在现金、银行理财配置占比约34%,在股票方面的配置比例约14%,在权益类基金方面的配置比例仅约为14%。

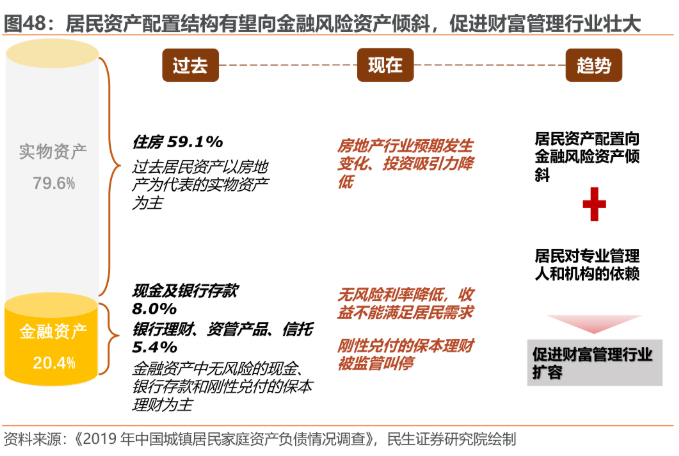

民生证券分析称,过往居民大部分资产投向以房地产为主的实物资产之中,金融资产投资占比较小,且金融资产中还以无风险的现金、存款和保本理财为主,金融风险资产占比低。而当前房价上升预期发生改变、资管新规全面叫停刚兑理财,利率市场化改革持续推进的背景下,无风险收益率逐渐降低。对居民而言,“较低风险、较高收益”的资产稀缺,居民端对金融风险资产配置权重将有望提升,进而催生对专业机构财富管理服务需求。

国联证券认为,我国居民部门资产配置结构与发达国家仍存在较大差距,居民财富快速积累与权益资产配置不足的矛盾为券商财富管理业务带来巨大机遇。

市场空间方面,据招商证券预测,假设2026年末居民可投资资产类别中金融资产占比达40%,金融资产中权益产品占比达到50%,则权益财富管理行业总体收入达到1.13万亿。

券商估值与机构配置均处于低位

结合估值的角度来看,截至2023年7月24日,券商板块PB估值仅为1.30x,为10年来最高值5.25x的24.76%、平均值1.92x的67.71%和中位值1.80x的72.22%,位居10年以来的8.84%分位,被极度低估,安全边际和性价比极高。

从配置比例来看,截至2023年二季度,券商板块公募基金持仓比例由2023年一季度的2.71%降至2.51%,板块欠配0.67pct(2023年一季度欠配0.48pct),欠配比例进一步拉大,同样处于极低位置。

国泰君安指出,券商预计将更受益于活跃资本市场利好政策带来的投资者信心提振和资本市场交投活跃度提升,且当前正处于被极度低估的状态,性价比极高。