近期,电子行业中的滤波器新闻频频出现。

A股方面,赛微电子近期公告称控股子公司以MEMS工艺为某客户制造的系列BAW滤波器完成了小批量试生产阶段,未来将根据协议商业化规模量产。

滤波器是什么?

射频(Radio Frequency)表示能够远距离在空间传播的电磁波频率,一般范围在 300k-300GHZ,用于进行无线通信。射频系统是通信系统中负责处理射频信号发送与接收的部分,包含射频收发器,天线以及射频前端。

射频前端行业主要包含滤波器(Filter)、功率放大器(PA)、射频开关(Switch/Tuner)、低噪声放大器(LNA)四种器件组成。其中滤波器的价值量占比高,占射频前端总市场规模的47%。

滤波器则是智能手机射频前端中价值量占比最高的元器件,它的性能优劣直接影响信号通信质量。

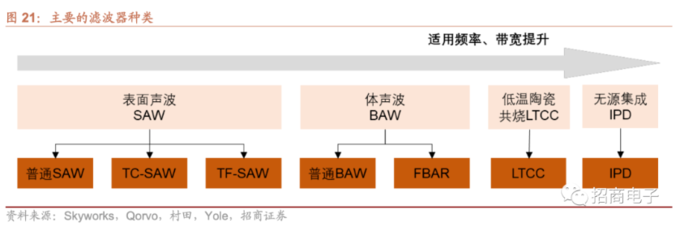

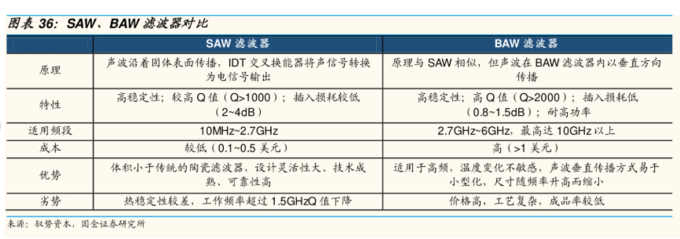

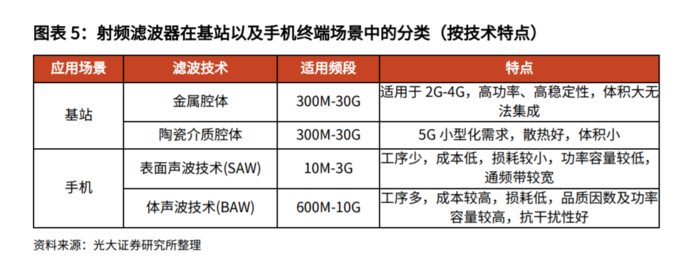

根据制造工艺的不同,滤波器可分为声表面滤波器(SAW)和体声波滤波器(BAW)两大类。其中SAW滤波器制作工艺简单,性价比高,主要用于GHz以下的低频滤波;而BAW滤波器插损低,性能优秀,适用于高频滤波,但工艺复杂,价格较高。

光大证券分析称,SAW工艺更加类似传统集成电路,而BAW工艺则需要MEMS声学结构以及压电材料的长期积累。

5G升级使滤波器需求和价值量不断上升

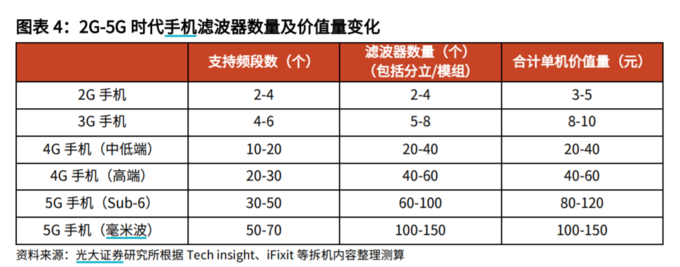

数据显示,通信技术从2G发展至5G,手机频段数目从2G的4个频段上升至5G的70-100个频段。每个频段需要增加相应频段的滤波器,因此频段数量的增加将带动滤波器市场需求量的增长。

这也使得,高端4G手机的滤波器用量不超过40颗,而5G手机单机的滤波器用量需求超过70颗。

另一方面,5G高频的通信频段对射频器件的小型化、集成化、屏蔽性和散热性能提出更高要求,越来越多的厂商引入体声波(BAW)技术和MEMS技术进行设计和封装,从而提升了滤波器的单个价值。

光大证券表示,SAW滤波器是当前消费电子产品大规模使用的滤波器元件,其成本和复杂程度较低,主要适用于低频段通讯,而BAW滤波器工艺复杂,成本较高,多用于高频段通讯。随着5G时代的来临,MEMS及IC集成化工艺的进一步发展,BAW滤波器将成为射频通信领域的主要器件。

分析认为,未来5G手机将需要实现更复杂的功能,包括多输入多输出(MIMO)、智能天线技术(如波束成形或分集)、载波聚合(CA)等,滤波器的单机价值量还将持续提升。

市场份额外企垄断,国产逐步发力

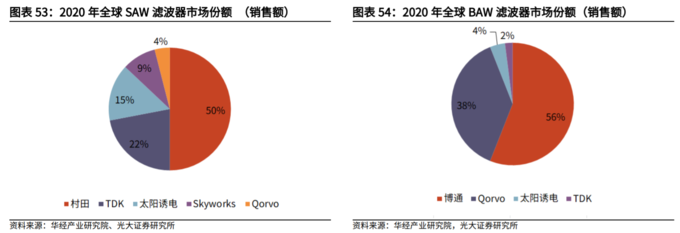

从市场份额上看,当前市场上滤波器大多是由日韩美企业供应,截至2020年,SAW滤波器市场中,日本村田占据50%的市场份额,排名位居其后的TDK、太阳诱电也均为日企;在BAW滤波器方面,美国博通占据超半壁江山,另一家美国公司Qorvo占据38%份额,剩余的6%则是由日本太阳诱电、TDK分享。

国内在SAW方面,以中电26所、55所等院校团队为核心,目前低端滤波器中基本完成国产替代,但诸如TC-SAW、IHP-SAW等高端产品尚未突破,技术差距较为明显。

而在BAW方面,由于Avago在技术及专利布局上十分完善,国内外厂商较难取得突破,更多技术处在从实验室向量产工艺转化的早期阶段。

光大证券认为,如果国内广商BAW技术实现突破后,可能直接威胁博通Avago的垄断地位,伴随着国产厂商加大技术投入研发,有望提高SAW滤波器的市场渗透率,提升市场份额。

其预计,在5G进入成熟期后,BAW滤波器市场份额预计将达到整个行业的60%以上,且随着MEMS以及模拟IC设计工艺的发展越来越具有规模化成本优势。目前我国SAW滤波器自给率仅为5%,而BAW滤波器更是甚少有厂商能够实现量产出货,国内供给缺口大,市场空间厂阔,具备尖端声波滤波设计专利以及工艺设备的滤波器厂商或将成为破局的关键。

市场空间将达百亿美元

从市场空间来看,根据Yole数据,2020年SAW占据约50%的滤波器市场份额,未来5G渗透将带动BAW渗透率提升,但在SAW仍将以在中低频段的性价比优势获得稳固市场,预计SAW全球市场规模将由2018年的50亿美元增长至2023年的约100亿美元,复合年化增长率约15%。

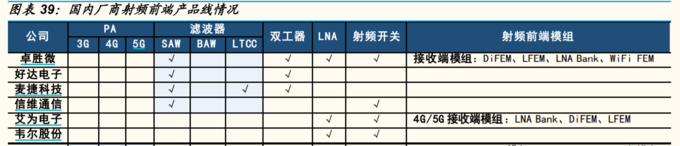

相关公司方面,据国金证券等机构总结,在SAW方面,卓胜微、好达电子、德清华莹、三安光电、信维通信、麦捷科技、开元通信等企业有布局;在BAW方面武汉敏声等国内公司技术领先。