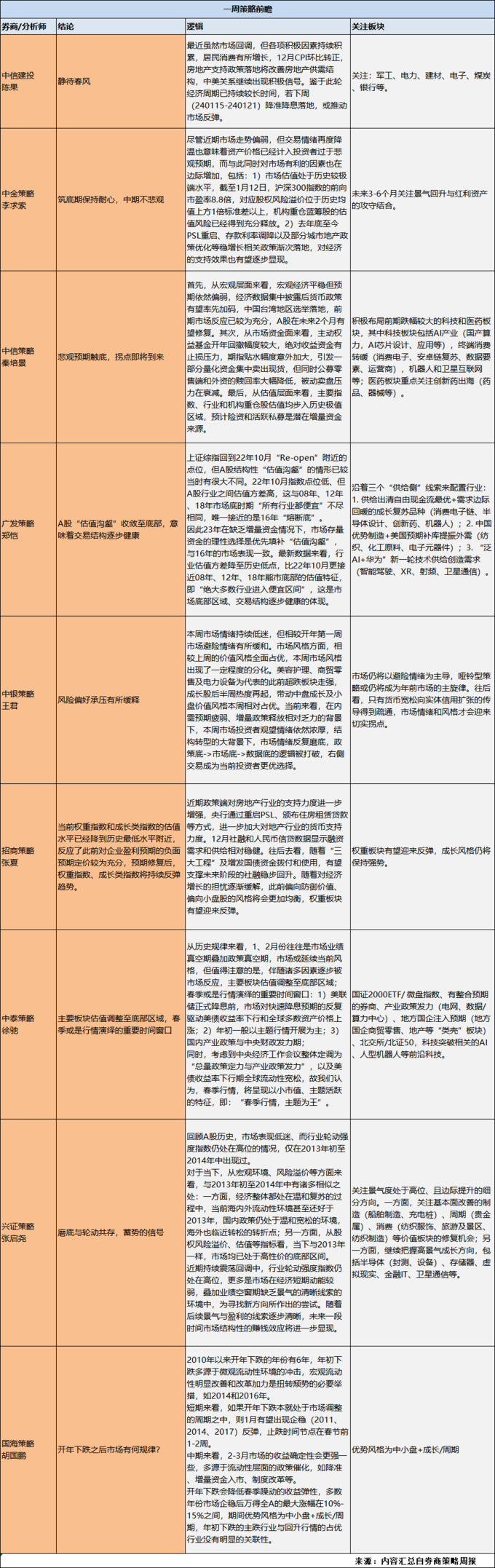

本周的券商A股策略偏向于拐点渐近,筑底期更应保持耐心。

建投策略陈果团队认为,最近虽然市场回调,但各项积极因素持续积累,居民消费有所增长,12月CPI环比转正,房地产支持政策落地将改善房地产供需结构,中美关系继续出现积极信号。鉴于此轮经济周期已持续较长时间,若下周(240115-240121)降准降息落地,或推动市场反弹。

中金策略李求索团队称,交易情绪再度降温也意味着资产价格已经计入投资者过于悲观预期,而与此同时对市场有利的因素也在边际增加,包括:1)市场估值处于历史较极端水平,截至1月12日,沪深300指数的前向市盈率8.8倍,对应股权风险溢价位于历史均值上方1倍标准差以上,机构重仓蓝筹股的估值风险已经得到充分释放。2)去年底至今PSL重启、存款利率调降以及部分城市地产政策优化等稳增长相关政策渐次落地,对经济的支持效果也有望逐步显现。

中信策略秦培景团队亦是认为,拐点即将到来。

首先,从宏观层面来看,宏观经济平稳但预期依然偏弱,经济数据集中披露后货币政策有望率先加码,中国台湾地区选举落地,前期市场反应已较为充分,A股在未来2个月有望修复。

其次,从市场资金面来看,主动权益基金开年回撤幅度较大,绝对收益资金有止损压力,期指贴水幅度意外加大,引发一部分量化资金集中卖出现货,但同时公募零售端和外资的赎回率大幅降低,被动卖盘压力在衰减。

最后,从估值层面来看,主要指数、行业和机构重仓股估值均步入历史极值区域,预计险资和活跃私募是潜在增量资金来源。

更多券商策略观点如下:

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。