1月24日上午,国新办举行新闻发布会,国资委就聚焦增强核心功能、提升核心竞争力,更好实现中央企业高质量发展有关情况。

国资委产权管理局负责人谢小兵介绍,未来将把市值管理成效纳入对中央企业负责人的考核,引导中央企业负责人更加关注、更加重视所控股上市公司的市场表现,及时运用市场化的增持、回购等手段来传递信心、稳定预期,加大现金分红力度,来更好地回报投资者。

分析认为,随着中国特色估值体系加速重构,国企改革与价值重估有序推进。面向2024年,可关注现代产业突破、兼并重组整合、提升分红回购三条投资线索。

以下是部分分析师对于各行业国企改革公司的总结

1、计算机。

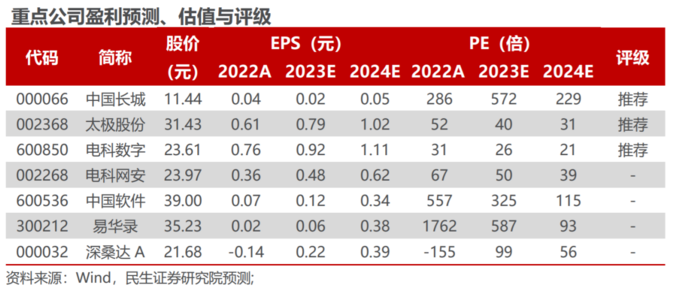

民生证券认为,两大计算机行业“国家队”有望迎来新机遇。

1)中国电子:“PKS”体系为核心,打造自主可控生态。中国电子是中央直接管理的国有重要骨干企业,是以网络安全和信息化为主业的中央企业,是兼具计算机 CPU、操作系统等关键核心技术的企业,构建了兼容移动生态、与国际主流架构比肩的安全先进绿色的

“PKS”自主计算体系和应用生态与产业共同体。中国电子旗下包含上市公司 17

家。中国电子的信创产业布局,是以 PKS 体系为核心,打造从芯片、操作系统、

数据库、网络安全、整机服务等全方位的产品和服务

2)中国电科:网信事业“国家队”,国家战略科技力量。中国电子科技集团有限公司是中央直接管理的国有重要骨干企业,是我国军工电子主力军、网信事业“国家队”、国家战略科技力量。目前,中国电科拥有包括 47 家国家级研究院所、700 余家企事业单位。上市公司方面,中国电科相关上市公司 19 家。

中电科的信创布局以网安、操作系统、数据库、信创集成等方面为主,具有卫士通、绿盟科技、太极股份、海康威视、电科数字等重要资产。两大“国家队”的持股企业中,太极股份持有人大金仓 51%的股份;中国软件持有达梦数据 25.21%的股份;中国长城持有飞腾信息 28.04%的股份。

2、军工

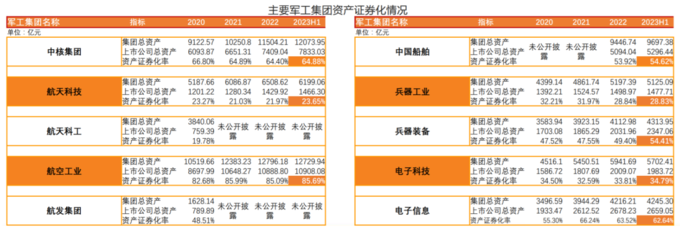

天风证券表示军工行业中,集团内资产证券化或为国企改革重点攻坚方向。

其认为重点公司包括:

1)同时具备强基本面的中航改革龙头/旗舰型龙头上市公司:中航沈飞、航发动力、中航西飞、中直股份、中航电测;

2)专业化整合/专业化领航上市公司:航发控制、中航机载、中航高科、航天电器;

3)证券化缺口较大的航天科技/科工、中国电科、中核系企业:航天发展、普天科技、航天晨光、四创电子、中核科技等;

4)已完成激励处于高成长轨道:中航重机、振华科技、中航光电。

3、券商

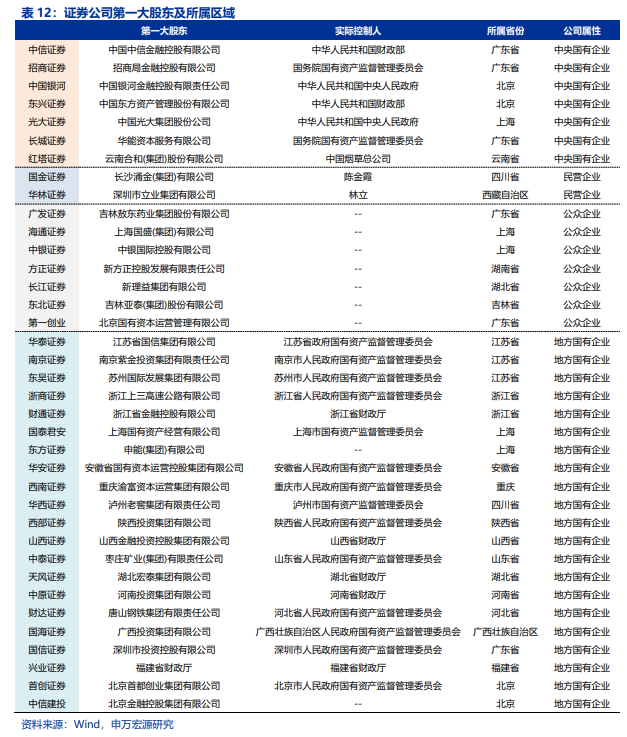

申万宏源表示,当前证券行业并购重组内外部环境已基本具备,内生驱动和政策导向双重作用下券商间并购整合提速,其认为并购重组仍是 2024 年板块主线之一。

其表示,当下券商并购重组四大思路:1、解决同业竞争、2、区域特色券商做大做强诉求、3、国资整合民营券商、4、同时也存在同一实际控制人旗下券商整合的可能性。

同时,申万宏源列出并购重组、做优做强预期标的,关注方正证券、浙商证券、东吴证券。

4、基建

广发证券表示,建筑央企正在加快重组整合,提升专业化程度和核心竞争力,ROE、现金流纳入考核;从一带一路方面看,对外直接投资稳步提升,相关建筑企业海外业务好转,目前国内建筑央企及海外工程公司,海外业务比重仍有广阔提升空间;从央企数据上看,建筑央企增速并未受基建投资下滑影响,长期维持稳定增长,资产质量方面也在不断优化,负债率降低而周转率持续提升,现金流长期趋势将更加稳定,在国企改革加速背景下,建筑央企的资产质量有望得到进一步改善。

公司方面,包括中特估与顺周期两条主线:

1)中特估:低估值的基建龙头中国中铁、中国铁建等;新能源相关订单高增且转型绿电运营的中国电建;ROE及股息率较高的建筑蓝筹中国建筑;海外业务占比高且转型化工实业的中国化学以及国际工程龙头中材国际,关注中钢国际;

2)顺周期:配网建设EPCO龙头苏文电能;转型光伏建筑(BIPV)的幕墙龙头江河集团;建筑安全设备租赁龙头华铁应急;产量高增且自身逐渐从经营底部走出的钢构龙头鸿路钢构;建筑建材检测龙头国检集团;关注洁净室龙头柏诚股份、圣晖集成等。

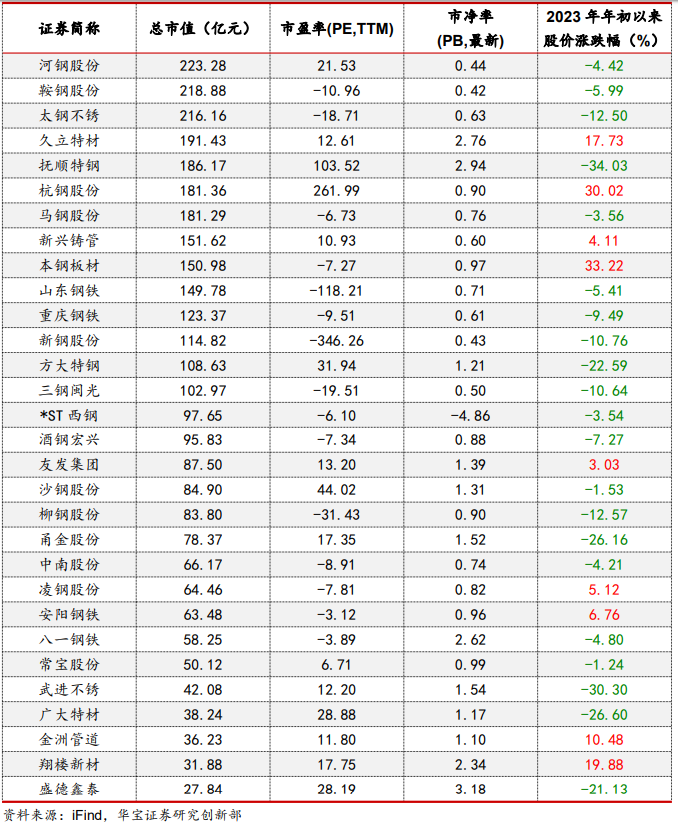

5、钢铁

华宝证券表示,钢铁行业进入减量发展阶段,兼并重组继续,行业竞争格局优化,通过兼并重组做大做强的大型国企和优势民企更能适应新形势下的竞争要求。

其指出,未来5年是钢铁行业兼并重组的加速期,预计更多市场化的兼并重组将涌现,“减量、绿色、低碳、提质、高效”将成为钢铁行业未来发展的主旋律。

并购线路上,华宝证券表示,大型国企和优势民企更能适应新形势下的竞争要求,同时且产品结构以消费链条钢种为主的企业。

6、央企并购

此外,在并购重组方面,光大证券表示未来率先进行兼并重组的央企或主要有三个方向,

方向一:推动央企控股上市公司做强做优带来的资产注入、并购重组的方向。部分“大集团、小平台”的央企控股的上市公司或有较强的资产注入、并购重组的预期。

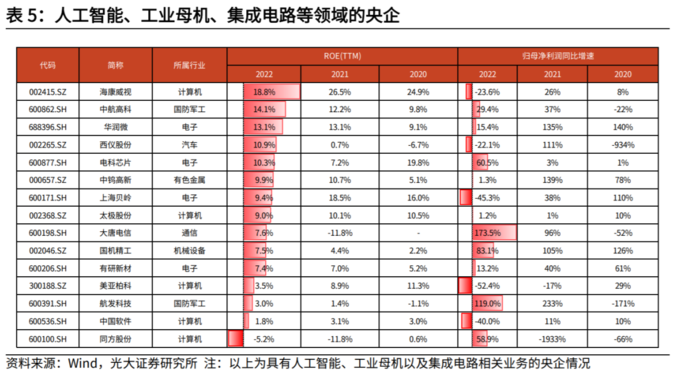

方向二:战略性新兴产业央企专业化和产业化整合。此前国资委党委召开扩大会议,强调要指导推动中央企业加大在新一代信息技术、人工智能、集成电路、工业母机等战略性新兴产业布局力度,推动传统产业数字化、智能化、绿色化转型升级,引领带动我国产业体系加快向产业链、价值链高端迈进。

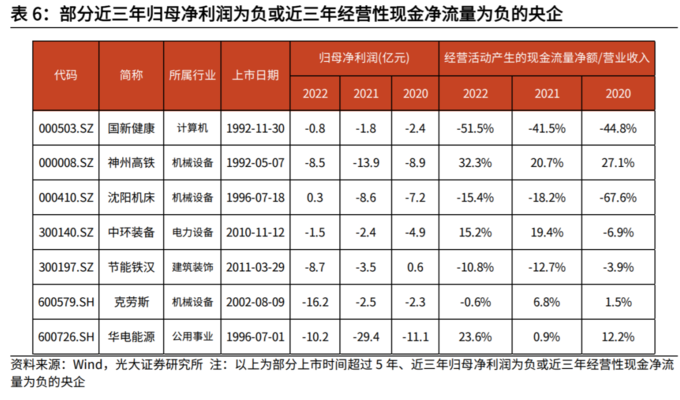

方向三:部分缺乏持续经营能力、长期丧失融资功能等情况央企的调整。从 《提高央企控股上市公司质量工作方案》来看,部分业务协同度弱、管理链条过 长、缺乏持续经营能力、长期丧失融资功能、存在失管失控风险等情况的上市公 司或将在 2024 年底前进行相应的调整。因此,部分上市时间超过 5 年、近三年 归母净利润为负或近三年经营性现金净流量为负的央企值得关注。