京东对直播电商的焦虑,在新的一年被搬上了台面。

从去年底便有传闻称,京东人力资源副总裁带着刘强东亲笔签名前往陕西招募董宇辉,尽管遭到董宇辉辟谣,京东仍被传出内部开会探讨招募董宇辉的可行性。

从京东采销直播间多次拉出“诚邀董宇辉来京东直播”的横幅也能看出,京东并未放弃与董宇辉进一步合作的可能。

从近期的另一则传言也能看出,京东是真的急了。

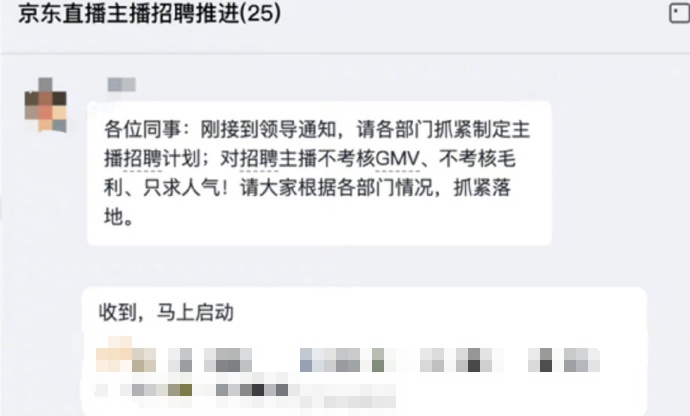

1月31日一张京东内部截图流传开来,有工作人员在名为“京东直播主播招聘推进”的工作群中,发布通知:请各部分抓紧制定主播招聘计划,并对招聘主播不考核GMV、不考核毛利等要求。

(图源于网络流传)

与淘宝拥有李佳琦,抖音拥有东方甄选不同,京东确实缺少一个能坐镇的大主播。

无论是想方设法与“现顶流”合作也好,降低准入门槛真金白银培养“新流量”也罢,京东正在拼尽全力不被挤下直播电商的牌桌。

只是,眼下整个直播行业正逐步走过红利期,当其他平台已经经历不理智增长,到“超头陨落”,再到中尾部主播白热化内卷的新阶段,京东此时才发力主播和内容是否为时过晚?

京东究竟要怎么做,才能挽回失去的年轻人?

京东还想在直播电商上“拼一把”

综合电商流量碰天花板,增量来自直播电商,是这两年电商市场上最多的观点,这一结论也在行业的新旧交替中被不断验证。

抖音电商2023年度盘点显示,GMV同比增长277%;快手的电商收入从2023年Q1开始同比增速超过GMV增速;视频号2023年GMV较2022年增长3倍,马化腾在年会中定调“今年我们能够全力发展的就是视频号直播电商”;一向专注低价心智的拼多多也新增了直播入口,对直播电商的重视程度提了一级。

而未能乘上直播电商快车、又没能在变局中创造出新需求的传统电商巨头,处境就显得有些尴尬了。

在直播电商抖快和低价电商拼多多的左右夹击下,京东颓势尽显,电商核心的商品收入增速更在2023年第三季度首次出现负增长,市值只剩下拼多多的五分之一。

(数据来自:京东2023年第三季度业绩公告)

其中优势电子品类尚能稳住收入规模,而低客单价、高消费频次的日用百货商品收入则受到了直播及低价更大的冲击。

在核心业务收入和市场份额被瓜分的压力之下,京东重新审视起直播电商的重要性。

无论是近期频繁传出的与巨头合作,还是降低主播准入门槛在大浪淘沙中扶持“新流量”,意在先补足与成熟直播电商在内容上的差距。

京东也向华尔街见闻·见智研究坦言,集团正在全面展开主播招聘,今年直播电商是公司的核心重点。

一个昙花一现的直播间,却让京东看到了希望

事实上,京东并非从未在直播电商上发过力,也曾有过直播间出圈,场观、销售额破历史记录的高光时刻。

回顾去年双十一期间,海氏电器、京东采销以及李佳琦之间的口水战备受关注:海氏抱怨京东采销强迫降价,导致违反李佳琦的底价协议,面临庞大赔偿;京东采销坚称补贴完全自掏腰包,李佳琦则表示不存在底价协议和二选一条款。

三者的纠纷在热搜榜上挂了好几天,京东立刻嗅到热度,以“价格低过李佳琦,现货9折起”为主题推出采销直播间。该直播间别具新意,由公司基层员工担任主播,吸引了大量看客,双十一期间总观看人数超过3.8亿人次,销售额破10亿元,远超此前预期。

不过真正让这个直播间赚足眼球,还是“不要坑位费、没有达人佣金”的口号,既满足了用户对低价的需求,也迎合了当时超头事件后观众对主播抽佣过高的反感心理。有了起势苗头后,京东继续投入推广资源,才创下场观奇迹。

只可惜采销直播间的高光时刻并没有持续太久,双11过后,场观快速下滑。

显然,采销直播间通过与李佳琦抗衡博得了一时流量,但仅靠营销制造的热度和销量难以持续。与抖音、快手和淘宝相比,京东在直播常态化的用户习惯上仍有距离。

(左京东、右淘宝 日常直播情况)

无论是抖音的东方甄选、疯狂小杨哥,还是淘宝的李佳琦,快手的辛巴,都以风格鲜明、直播辨识度高、号召力强而著称,这也让他们在竞争中更容易被用户识别,一旦用户对他们的娱乐内容产生粘性,便会自然而然再次光顾直播间,从而汇聚成流量。

而京东目前缺少的,就是这样一个引流的人。

京东与董宇辉的博弈:为直播电商争取更多筹码

这也是为何京东要如此迫切地招聘主播,甚至连衡量主播质量的GMV和毛利都不考虑,只求人气。

前有抖快已经吃完一波红利,后有视频号、小红书等社交平台对直播加码,面对强敌环伺,京东只能先投入大量资源补足内容空缺,先把用户聚集起来,哪怕一些主播的直播转化率暂时不高,但只要有人气,能通过娱乐化的内容增强用户黏性,等积累一定规模后,京东就可以利用其供应链优势为其嫁接货盘,达成商业化变现。

只是留给京东的时间越来越少了。

直播电商行业早已越过了流量汇聚阶段,在去年双十一也首次出现增速下滑的现象,有电商从业者透露称“因为流量增速到顶,很多品牌已经取消了对主播的时薪激励,还会对GMV标准有所要求”。

各大平台的竞争也趋于白热化,淘宝在巩固流量主播的同时,更加大扶持中尾部主播,并积极培养大量新人主播;一个董宇辉被各大MCN机构争抢;抖音小杨哥一边积极招募新弟子,一边专注于供应链补短……

此时的京东才开始入场,是否太迟?

确实在互联网领域,一旦错过了窗口和红利期,即使砸下更多资源也不一定能迎头赶上,这就要看后进者能否善用优势,找出与对手的差异化,挖掘出对手尚未发掘的需求。

以视频号电商为例,尽管同样起步较晚,但凭借微信庞大的月活量和视频号不断丰富的内容,已被马化腾列入高利润、高增长空间的重点业务,据业内估算2023年视频号直播带货GMV超过了3000亿元。

一直被诟病商业化能力的小红书,当大家都在讨论消费降级时,小红书以高客单价、非标小众产品为切入点,成功抓住年轻中产核心用户群体,董洁、章小蕙直播多次破圈抬高GMV上限,据媒体爆料由于电商业务的快速增长,小红书2023年有望超预期实现净利润5亿美元。

视频号的高用户基数和小红书高端客群给了他们登上直播牌桌的筹码,京东要占据一席之地,也需要考虑在直播产业链中相比其他对手的优势,充分利用起自己的长板。

无论在旧电商时代还是新电商时代,供应链和物流优势一直是京东身上的标签,也是京东手握的最大筹码。主播们善于在镜头前汇聚流量,但供应链、商家、选品等环节需要在镜头后投入大量时间和精力,这也是直播行业做大的门槛。

与辉同行直播间GMV数字节节攀升甚至超越主账号的背后,已有观众吐槽与辉同行的直播间选品与东方甄选直播间相似,部分商品重合。如果新直播间没有更多新品支撑,二者选品差异化不够明显,最终可能会陷入“左手倒右手”。

从与辉同行首播看出端倪,与辉同行首播3小时后,就以1.5亿元的销售额登顶抖音带货榜,同时东方甄选销量下滑至10名开外。

若京东能将供应链、选品上的长板与董宇辉内容、流量上的长板互相取长,一场双赢的合作也不是没有可能。

京东的手中还有牌,但接下来要怎么走,每一步都是关键。