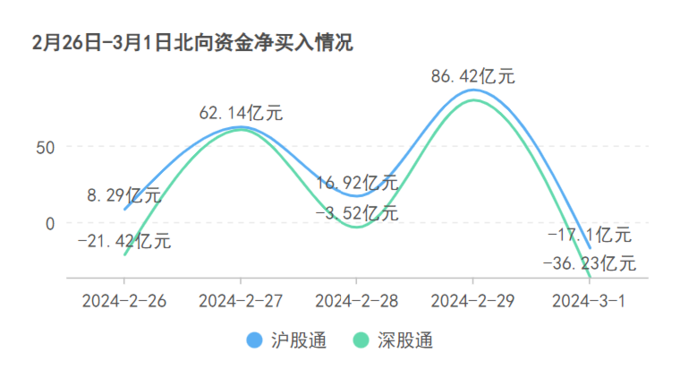

上周(2月26日-3月1日)北向资金合计净买入235.45亿元,整个2月份北向资金净买入累计高达607亿元,该金额已超过2023年(437亿元)整年。

中金公司指出,此次北向资金大举流入主要是通过汇丰控股等机构增持,其他外资投行席位的持仓并没有明显变化。后续趋势有待进一步观察,而稳定且持续的流入关键依然是对症且强力的财政政策。

相关策略上,东吴证券指出,18年以来,市场中小级别的风格轮动与外资流入的节奏高度相关,北向拐点通常会同步或先于风格轮动(价值—>成长)而出现。因此当下北向的加速流入有望加快成长风格的崛起。

另外,2月29日当天北向资金净买入166.03亿元。当日,明晟指数(MSCI)对其全球标准指数、全球小盘指数、全球微小盘指数等主要指数系列进行的调整,将于收盘后正式生效。

据此前MSCI公布2月主要指数系列季度调整的新增、剔除名单。对于MSCI新兴市场指数中的A股成分股而言,新增美的集团、招商公路、华大智造、三星医疗4只个股,剔除思瑞浦、鸿路钢构、普洛药业、易华录等48只个股。48只个股是因为市值下降,低于指数的市场标准而被调出,属于技术性调整。据央广网,多位券商首席指出,本次季度调整不涉及调整A股20%纳入因子,预计对A股影响有限。

大举加码科技行业

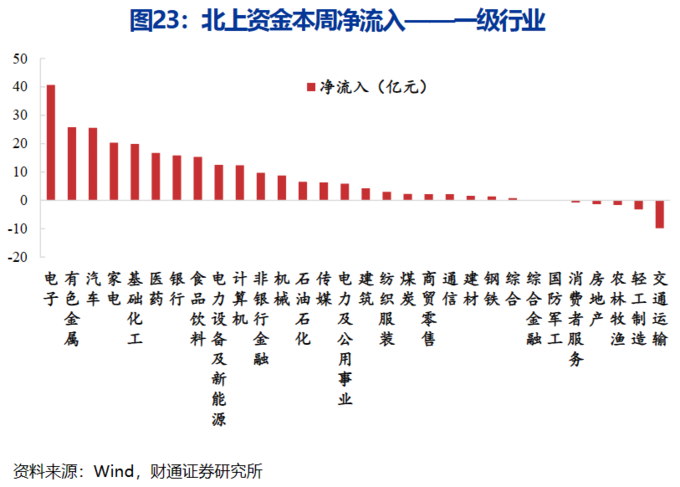

上周北向资金净流入量居前的行业是电子、有色金属、汽车和家电。

消息上,2月23日,中央财经委员会第四次会议,研究大规模设备更新和消费品以旧换新问题,研究有效降低全社会物流成本问题。3月1日,国务院常务会议审议通过了《推动大规模设备更新和消费品以旧换新行动方案》。

电子产业受益于人工智能热潮带来的服务器需求爆发以及AI手机、AI PC换机需求。

浙商证券分析认为,新质生产力本质上就是先进生产力,以创新为主导,并能够实现全要素生产率的大幅提升,其中生成式AI有望带来社会生产力的跃升,标志着“第四次产业革命”的开启,而产业发展的基石是充沛、低成本的算力供应,从这个角度看,我国大力发展国产算力势在必行。

具体来看,电子细分中的半导体上周传出小作文,板块多只个股涨超20%。

浙商证券表示,2024年先进+成熟制程扩产并驾齐驱。2024年全球半导体有望迎来周期复苏,资本开支有望进入上行周期,SEMI预计2024年全球半导体设备销售额回升至1000亿美元。国内半导体景气度逐步走出底部,我国半导体销售额连续7个月环比正增长。

AI手机方面,中信建投认为,随着全球手机市场换机周期延长、消费创新空间有限、行业恶性竞争加剧,手机行业呈现存量竞争态势,同时手机产品单纯依赖硬件升级和参数竞争,已无法满足广大消费者多样化、全面化的使用需求和使用体验,行业亟需寻找新的可持续发展方向,而AI技术有望在手机行业的应用加速发展,并将对手机行业产生深远影响。关注AI手机对芯片、内存、电池、散热等环节带来的价值增量。

此外,华泰证券表示,家电、汽车等产品作为重要的传统耐用消费品,历史上也曾受益于政策刺激,带动国内家电渗透率提升。

另外,比亚迪领衔,车企近期掀起价格战。据媒体报道,截至3月1日,以特斯拉为代表,包括吉利、长安、奇瑞在内的等9家车企推出优惠促销,推动车企价格战愈演愈烈。国盛证券指出,中央财政牵头下,我国汽车消费刺激政策的主要手段包括购置税减免、汽车下乡、汽车以旧换新与新车直接补贴,一般采用组合拳的形式,对行业销量提振显著。根据亿欧智库预测,截止2022年,我国汽车增换购比例已超一半,增换购成消费主力的背景下,此轮以旧换新的刺激力度及效果,有望超预期。

个股方面,上周北向资金净买入量最高的三只个股为美的集团、格力电器和赛力斯。均受益于前文提及的“以旧换新”政策利好。

其中美的集团是本次MSCI新兴市场指数新增成分股。赛力斯2月29日官宣,问界旗舰SUV M9大定量超5万台。

钟情“抄底”次新

上周北向增仓比例最高的十大个股中,有8只都是2月初股价创造上市以来历史新低的次新股,包括君逸数码、百通能源、永达股份、华如科技、固高科技、威力传动、威尔高、致欧科技。

买入比例最高的君逸数码主营业务是为城市治理服务和智慧民生两大领域客户提供“应用软件定制开发”和“智能化、信息化系统集成服务”为一体的智慧城市行业综合解决方案;

买入第二的百通能源主营业务是通过建设热电联产装置和供热锅炉,以煤炭为主要燃料为供热范围内的工业企业提供蒸汽供应,蒸汽联产品电力直接出售给国家电网;第三的永达股份主要从事为大型专用设备金属结构件的设计、生产和销售业务。